3月に入りました。個人の確定申告の申告期限まで、あと半月。

いよいよラストスパートです。

今月の話題

・中小企業の残業代率の引き上げ

・インボイス登録申請の注意点

についてです。

令和5年4月1日から中小企業の残業代の率が引き上げられました

令和5年4月1日から、中小企業の「月60時間超」の時間外労働について、割増賃金率が25%から50%へ引き上げられました。

例えば、

・月60時間を超える残業

・さらに深夜(22時~5時)勤務

の場合、

- 時間外割増 50%

- 深夜割増 25%

となり、合計75%の割増賃金が必要になります。

人件費の上昇と自動化

最近は、人件費を抑えるための自動化が一気に進んでいます。

令和5年1月に和歌山のガストへ行った際、配膳ロボットが動いていました。

北花田のガストでも導入されています。

さらに、

- テーブルでセルフ精算

- レジに店員がいない

- 電子マネー決済

も増えています。

例えば、

- 万代

- ライフ

- 松屋

- すき家

などです。

私自身も、コンビニでは電子マネーで支払うことがほとんどです。

企業全体が、「人手を減らしながら回す」方向へ進んでいると感じます。

厚生労働省 「2023年4月1日から月60時間を超える時間外労働」

パンプレットです。

税理士法人マークスでも考えるべきこと

税理士法人マークスでも、繁忙期の働き方を考えなければなりません。

インボイス制度や電子取引への対応で時間もかなりかかるようになりました。

確定申告時期は業務が集中するため、アルバイトを雇って対応しています。

令和7年10月からの大阪府最低賃金は1,177円です。

当然、正社員の時間単価はもっと高くなります。

適正な申告料金をいただかないと赤字になります

新規の確定申告の依頼が電話や紹介してもらうことがあります。

確定申告の依頼では、「できるだけ安くお願いしたい」という相談もあります。

もちろん、できる限り対応したいと思っています。

ただ、内容によっては難しいケースもあります。

例えば、

- 2か所給与

- ふるさと納税

- 医療費控除

の申告であれば、標準価格は22,000円(税込)です。

-

初期設定

-

ボリューム

-

内容

によって変わります。

法人契約のお客様の個人の確定申告は減額する場合もあります。

新規のお客様は初期設定や確認作業が必要になるため、それなりの工数が発生します。

当事務所の料金の考え方

ベースは、「1時間あたり8,000円」を基準に考えています。

そこに標準作業時間を掛けて調整しています。

もし、「高いな」と感じる場合は、自分で確定申告をする方法もあります。

もし、自分で確定申告をやるのなら、国税庁のホームページはかなり便利になっています

最近の国税庁ホームページは非常に使いやすくなっています。

- 2か所給与

- 医療費控除

- ふるさと納税

- 株式譲渡損失の繰越

なども対応可能です。

さらに、

- マイナンバーカード

- スマホ

- マイナポータル連携

を使えば、かなり簡単に電子申告ができます。

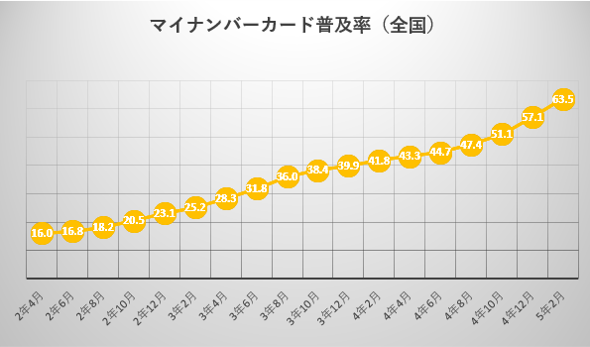

なお令和5年2月末時点では、マイナンバーカード申請率は70%を超えています。

私自身も国税庁HPから電子申告しています

私も毎年、国税庁HPから電子申告しています。

令和4年は3月8日深夜。

令和5年は2月28日の夜に申告しました。

還付も去年は約1か月で完了しました。

実際の入力作業は60分~80分程度です。

ただし、

- 去年のデータ探し

- 提出内容の確認

- 株式譲渡の判断

などに時間がかかります。

令和5年にレベルアップしたこと

- 医療費連携 (年10万円は超えてはいませんが)

- 特定口座年間取引報告書の読込

- ふるさと納税XML読込

- 私書箱連携

- 生命保険料控除

などを試しました。

特に、マイナポータル連携は今後さらに便利になると思います。

国税庁のホームページにはマイナポータル連携可能な控除証明書等発行主体一覧が出ています。

マイナポータル連携可能なところ

確定申告の記事です。「令和3年分の電子申告をやってみた」

なぜ、自分でやることを勧めるのか?(簡単な申告について)

3つの理由があります。

① 手数料の方が高くなる場合がある

例えば、ふるさと納税や医療費控除だけの場合、

「還付額 < 手数料」

になるケースがあります。

② 事務所側も原価割れになる

繁忙期は人件費負担が非常に大きいです。

令和5年4月からは、60時間超の残業代率が50%になります。

安すぎる料金では、事務所が赤字になってしまいます。

③ 税金の仕組みが理解できる

税金を知ることは、人生で非常に重要です。

「ドラゴン桜」の「知識がないものは搾取される」という言葉を思い出します。

私の大学時代の話

大学4年生のとき、一人でサンフランシスコとシアトルへ行きました。

成田出発の前日に地下鉄サリン事件が起きて大変な時期だったことを今でも覚えています。

きっかけは、日本のコインランドリーで出会ったアメリカ人女性でした。英語をおしえてもらえたらいいなぁという気持ちで声をかけました。

その縁で、アメリカ旅行に行くと言ったら知り合いの母親が留学生等を受け入れているけどそこ行ってみると言われました。

良い機会だったので泊まらせてもらいました。

(その女性は大学の先生をしていて、留学生を何人か泊まらせていました。)

サンフランシスコに行っていろいろ話を聞いて分かったことは、アメリカでは4月15日ごろに全員が確定申告をしているという事実を知りました。

時期的にもちょうど確定申告の時期でした。外部に依頼する人もいれば自分でやる人もいると聞きました。

その母親が乗っていたい車はレクサスでした。この車はトヨタの車だと言っていましたが、レクサスと言う車も知りませんでした。

高級車ということは言っていましたが、よく分からなかったです。

また、ツインピークスまで連れて行ってもらい夜景をみせてもらいました。

(日本で、トヨタがレクサスを販売してそうか。アメリカで先行して販売されていた車だと知りました。)

シアトルでは、公共の乗り物がフリーの地域もありました。その当時はスタートレックが流行っていました。

またスターバックスコーヒーを片手に持ち、バスに乗る人も多かったです。タコスやサブウェイのパン屋も結構ありました。

めちゃ英語が出来るわけでなかったですが、ミスサイゴンというミュージカルを見ました。たぶん大学4年生が一番英語に触れた時期でした。

チャンスはつかみ取りにいかなければならない。行動に移す。

声をかけられたら、進んんで参加してみること。確かに今の時代は騙す人もいるのでその見極めは大切です。

パソコンやAIが府鬱に使いこなせる時代になってきました。変化に柔軟に対応していくことが重要です。

現状に満足せず、さらなる高みを目指していくしかありません。井の中の蛙、大海を知らず。

もちろん、既存のお客さんも大切にしつつ、これから依頼してくる普通にパソコンが使えるお客さんに対してはクラウド化や効率化、時間短縮をおこなっていかなければなりません。

ネットで情報はすぐに調べることができますが、大学生は自由な時間があるので、アルバイトをしてお金を貯めて日本や世界を見て実際に体験をし、見聞を広げてほしいと思っています。

いつか、その経験が役立つときがきっときます。

改善しつづけることが大切

サービス残業で成り立つ経営は、やはり限界があります。

だからこそ、

- 時間短縮

- 自動化

- クラウド化

を進める必要があります。

事務所でも、「ボトルネックを探す」という話をよくしています。

人件費を数字で考える

例えば、年収600万円の社員。

法定福利費、厚生費などを含めると、実際の人件費は約780万円になります。

計算すると、

- 1日あたり:約30,000円

- 1時間あたり:約3,750円

さらに、

- 家賃

- システム利用料

- 研修費

- 交通費・車両関係

- 消耗品費

も必要です。

そのため、当事務所では、「1時間8,000円」を一つの基準として考えています。

この考え方は、アメーバ経営の「時間当たり採算」に近い考え方です。

インボイスの登録申請

現在、確定申告で免税事業者のお客さんにはお伝えしています。

法律は原則があって、その上に経過措置があります。

令和5年度税制改正

原則 免税事業者が適格請求書発行事業者の登録を申請する場合

課税期間の初日から登録を受ける場合

その課税期間の初日から起算して15日前の日まで「登録申請書」を提出

経過措置期間(令和5年10月1日から令和11年9月30日までの日に属する各課税期間)

令和5年10月1日後に適格請求書発行事業者の登録を受けようとする免税事業者

その登録申請書に、提出日から15日以後

ただし注意点があります

登録通知書が届くまで時間がかかります。

- 電子申請:約1ヵ月

- 書面提出:約1ヵ月半

程度かかります。(国税庁のHPより)

2割特例について

免税事業者からインボイス登録した事業者には、「2割特例」があります。

特徴は、

- 事前届出不要

- 申告時選択可能

- 免税事業者から適格請求書発行事業者になった方(2年前(基準期間)の課税売上高が1,000万円以下等の要件を満たす方)

対象期間は、令和5年10月1日~令和8年9月30日を含む課税期間です。

少額特例です。

基準期間売上1億円以下などの事業者については、

「1万円未満の仕入」について、インボイス保存がなくても帳簿のみで仕入税額控除が可能になります。

対象期間は、令和5年10月1日~令和11年9月30日です。

一定規模以下の事業者に対する事務負担の軽減措置(少額特例)

最後に

時代は確実に変わっています。

- 電子申告

- クラウド

- AI

- キャッシュレス

- 自動化

これらに柔軟に対応していかなければなりません。

既存のお客様を大切にしながら、これからのお客様にも対応できる体制を作っていきたいと思っています。

分からないことがあれば、担当者までご相談ください。