令和5年2月号の事務所通信

2月1日から5日ぐらいまであびこ観音の節分祭で盛り上がると予想します。(2月1日は、人の流れは普通です。)

今回事務所通信に書いてあるテーマは

・主力商品は本当に儲かっているのか?

・仕入税額控除にはインボイスが必要!

・こんな収入や支出は確定申告が必要です!

仕入税額控除は、3月号の事務所ニュースで免税事業者に対するインボイス制度の記事を書いています。そこで取り上げます。

少しだけ内容を取り上げてみると以下のことが書かれています。

・インボイス制度で買手側で注意すること

・簡易課税の影響

・帳簿のみの仕入税額控除

・口座振替・口座振込による家賃の支払い

今回は 経営分析について少しお話します。

経営分析について

経営分析を行うにあたって、「貸借対照表」「損益計算書」 どちらを重視するか。

結論から言うと、両方大切です。なぜなら一連の仕訳から試算表が作成され、かつ損益計算書と貸借対照表は連動しています。

両方の差異が分かるように、2000年ごろキャッシュフロー計算書も上場企業では必須になっています。

両方とも大切なのですが、今回は、損益計算書を取り上げます。

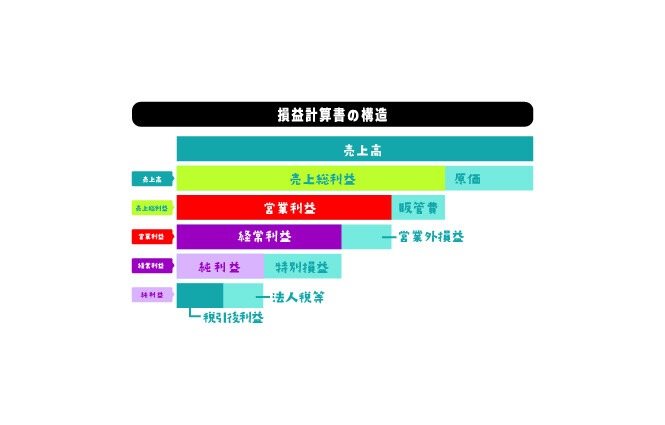

私が、損益計算書で特に見ているところは、売上高の伸び、経常利益、粗利益率です。 この3つです。

決算書では、売上高から売上原価を差し引いて売上総利益を計算します。

粗利益率(%)=売上総利益率/売上高×100

改善するポイント

言っていることは、すごく当たり前のことです。

これを細分化して、ヒアリングをしながら問題点を抽出していきます。

下の損益計算書の構造では、「売上総利益」と「経常利益」を重視します。

変動損益計算書について

なお、上の表にある「損益計算書の構造」は、決算書のフォームと一緒になります。

一般的に決算書を作る場合は、当事務所もこのフォームで作成しています。

しかし、今お客さんにレンタルしてもらっている会計ソフトでは、意思決定を重視したソフトです。

TKCの会計ソフトでは、「変動損益計算書」を重視しています。

売上高

―) 変動費

限界利益

ー) 固定費

利益

変動費とは、売上高の増減に伴って比例する費用

固定費とは、売上高が増減しても変動しない費用

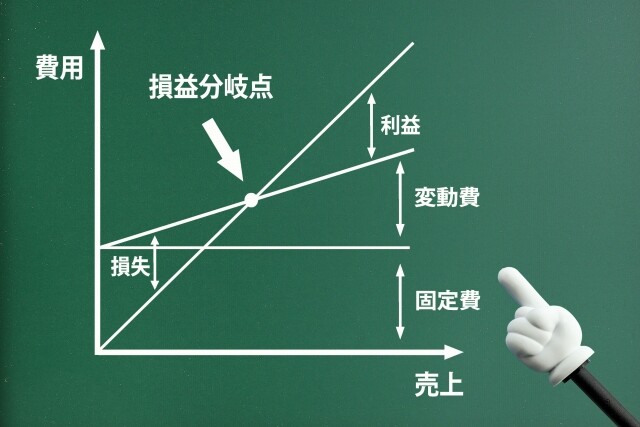

赤字のところは、当面に利益がゼロになる売上高を確認します。

下記の資料は、損益分岐点です。

利益がゼロになる売上高を表しています。

損益分岐点売上は以下のように考えます。

1固定費をまかなう利益はいくらか?

2その利益を出すにはどのくらいの売上高が必要か?

限界利益=固定費

売上高×限界利益率=固定費

売上高=固定費/限界利益率

私は、このように公式から逆算して計算しています。

固定費と一致する限界利益は何?その限界利益のベースになる売上高は何?と考えて計算しています。

もう少し詳しく 粗利益率について

(限界利益率と粗利益率は厳密には違いますが、ここではほぼ同じような意味合いで使っています。)

複数の業種を行っていた場合、それぞれの業種によって粗利益率も違います。

飲食店の場合、メニューによって粗利益率も違ってきます。またそのメニューにかかる労働時間も違ってきます。

昼と夜でもメニューの金額が変わり粗利益率が変わってきます。

業種ごと、商品ごと、地域ごとに粗利益率が違ってきます。

その区分けして管理出来るのが、FX4クラウドです。

F2Xクラウドでも部門別で管理することが出来ますが、マトリックス的に管理したい場合はFX4クラウドがお勧めです。

なぜ、変動損益計算書を重視するのかは、意思決定に役立つからです。

「投資をするのか。」「撤退するのか。」「現状のまま行く。」を見極めに必要となってくるのが変動損益計算書だからです。

その投資を行った場合どうなるのか?、撤退した場合はどうなるのか?を考えることが出来ます。

もっと意思決定を詳しく学ぶためには

日商簿記1級 「意思決定」「原価計算」

大学の講義 「管理会計」

管理会計の本

また実際と計画との差異を比較するのに、予算を作成することが重要となってきます。

予算作成でFX4クラウドでは、部門別予算策定で作成することになります。

作成した予算をクラウドシステムに落し込みむことが出来ます。

管理会計では、このクラウドシステムで部門別、商品別、取引先別に分けて管理することをお勧めします。

事務所内でも、現在、システム、インボイス制度、電子帳簿法をもっと理解するために、外部研修や所内研修を通じてレベルアップを図っています。

この管理会計を行うにあたっては、最初の設定が大事になってきます。

ヒアリングを重視して、フローチャートを作成して行います。もちろんTKCの担当者にも手伝ってもらうことになります。

FX4クラウドの導入では初期設定費用もかかりますが、それでも将来的に考えた場合、時間短縮になります。

TKCの指標では?

FXクラウドやFX2で社長や経営者に見て頂いてほしいところは、限界利益、構成比、部門達成利益。前期との比較、予算との比較です。

FX2クラウドでは 「業績管理」-「全社・部門別業績管理」-「365日変動損益計算書」または「業績評価マトリックス」

FX2(スタンドアロン型)では「最新業績」のタグから「A最新業績問い合わせ」

重要な経営指標のチェックリスト(収益性)

- 対前年売上高比率 (当期売上高/前期売上高×100%)

- 限界利益率 (限界利益/売上高×100%)

- 労働分配率 (人件費/原価利益×100%)

- 固定費増加率 (当期固定費合計/前期固定費合計×100%)

経営分析報告書

有料にはなりますが、決算時に経営分析報告書を出力することが出来ます。

こちらの資料は、会計事務所側からの操作となります。

(TKCシステムを使って会計をしていることが条件となります。)

経営分析報告書

- 10期比較要約貸借対照表

- 10期比較自己資本グラフ

- 10期比較変動損益計算書

- 10期比較変動損益計算書グラフ

- 10期比較科目別売上高推移グラフ

- 10期比較総資本と借入金と償却前営業利益グラフ

- 10期比較経営分析表

- 10期比較同業他社(BAST)比較生産性分析グラフ

- 10期比較企業格付推移グラフ(定量格付)

- 資金源泉使途対応表(1)(2)

黄色のマーカーが私がお勧めする指標です。数字よりもグラフの方が理解しやすいです。

TKCのシステムを使って事前確認を行い、経営助言する時間作りませんか?

重要視するのは、変動損益計算書です。「業績の問い合わせ」「365日変動損益計算書」から見ることが出来ます。

気になる点はクリックして深堀りしていくことが出来ます。

また1年の予算を作成しデータとして落し込み比較することも可能です。

これらの経営助言を行うにあたって、監査時間を短くして、社長さんとの打ち合わせの比重を高めていくことが重要だと考えています。

監査のチェックで事前に確認することで時間短縮。そして入力指導することにより時間短縮をします。

監査のやり方が大きく変わろうとしています。

現在、スタンドアロン型からクラウド化にシフトしています。

クラウド化にあたり、月次監査の方法も変わっていきます。

今、外部研修に行って聞く言葉は、この「事前確認」です。

お客さんの入力した数字を事前に確認してから、監査にいくことで時間短縮することが出来る。

事前確認の3つの方法は?(クラウド化、バックアップデータ復元、リモート操作)

月次監査を行く前に、事務所内で入力データを調べる方法が3つあります。

「クラウド会計」「バックアップデータの復元」「ディスプレイサービス」です。

クラウド会計では、会計事務所側で確認することができます。

クラウド会計(FX2クラウド、まいスタークラウド、FX4クラウド)は、こちらからお客さんが入力したデータを見ることが出来ます。

会計事務所側からお客さんへ向けて「ふせん」や「メッセージ」をつけることも可能です。

バックアップデータの復元です。

もう一つは、バックアップデータの復元です。

お客さんの中には、会計データをTKCのデータセンター(略してTISC(ティスク))に保存するような契約をしているところもあります。

そこから、事務所内でこのバックアップデータを自分のパソコンに復元して確認する方法です。

ディスプレイサービスの利用です。

簡単に言えば、事務所からインターネットを通じてお客様のパソコンを操作することです。

そこで印刷や会計データ以外のデータを確認する方法です。

そのときに修正したいと思ったら、リモートサービス

どんなときに使うか?

その場で解決したいときにリモートディスプレイを使います。またはTISCを契約していないお客さんの場合

昔は見て、電話で指示していましたが、今ではこちらから操作をすることが出来ます。

(記憶によると)

特に給与計算ですぐにやらなければならないことの指導がお互いストレスなく出来ます。

当事務所ではこれから利用するお客様については、クラウド会計を勧めています。

スタンドアロン型を使用しているお客さんもいるため

「まいスター」「FX2」の操作も一緒に挙げておきます。

「まいスターの場合」

1.右下にある「補助機能」をクリックします

2.補助機能の一覧が表示され、上から3つ目の「リモートディスプレイサービス」のボタンを押します。

3.しばらくすると以下のような表示がされます。このナンバーはランダムに表示されます。一定の数字ではありません。

この番号を会計事務所の担当者に連絡することによりつなぐことが出来ます。

「FX2の場合」

1.左下にある緑の四角「リモートディスプレイサービス」をクリックする

2.しばらくすると以下のような表示がされます。このナンバーはランダムに表示されます。一定の数字ではありません。

この番号を会計事務所の担当者に連絡することによりつなぐことが出来ます。

3 クラウド会計の場合

トップ画面の左にあるログイン名をクリックします。その後「リモートディスプレイ」をクリックします。

関与先様へ セミナーの案内です。(終了しました。)

今回のユーザー活用事例は、税理士法人マークスのお客さんの中で、一番TKCシステムまいサポートを利用しているお客さんです。圧倒的の利用です。よって、一番システムに詳しいのではないかと思います。

やはり、会計事務所側の話よりも、実際有効利用しているお客さんの話を聞く方が腑に落ちると思います。

こちらのお客さんですが、過去に「戦略経営者」で記事に取り上げられたことがあります。事務所の応接室にもその記事作成時の集合写真が飾られています。

今度、事務所に打ち合わせに来た時にぜひ、探してみてください。

現在のお客さんでも、今はここまでの機能が必要ではないと思っているお客さんも、次のステップに移行するときにはシステムを見直さなければならないと思います。

WEBでも参加することが出来ます。

2月7日(火)10時から2時間です。せび参加してみてください。

いつでも、出来るように準備しておく。

私の愛読書のひとつに「7つの習慣」があります。

その7つ目の提言に、「刃を研ぐ」という章があります。

いつでも、準備しておくことにより行動しやすくなります。事前に行うことが重要です。

目的意識を持つようになると行動が変わる

最近、稲盛和夫氏に関連した本を読みます。

現在、実学を読んでいますが、今読んでも遜色ない本です。

目的意識を持つことで、変わること

このイソップ寓話とは、「3人のレンガ職人」の話です。

3人のレンガ職人への「何をしているか」の問いかけに対しての受け答えです。

1番目のレンガ職人:「レンガ積みをしている」→ 特に考えていない。言われたまま行動

2番目のレンガ職人:「この仕事のおかげで家族を養っている」→生活費を稼ぐのが目的

3番目のレンガ職人:「歴史に残る偉大な大聖堂を造っている」→後世に残る事業に加わり、世の中に貢献することが目的

10年後にどうなったか?

1番目のレンガ職人:文句をいいながら働いている

2番目のレンガ職人:お金のために稼いでいる。高いところの場所のレンガ積みを行っている

3番目のレンガ職人:聖堂に名前が付けられるようになった。

この中で一番モチベーションが高いのは、3番目の職人です。

このイソップ寓話は、テレビドラマの「イチケイのカラス」で裁判官の入間みちおが、たとえ話で「レンガ職人」のことを言っていました。

また、去年見にいった高校の文化祭でも演劇で同じような内容を語っていました。

今回、「JALの奇跡 稲盛和夫の善き思いがもたらしたもの」を読んで、特にこのイソップ寓話のことを思い出しました。

JALが、破綻した当社は、部門間の連携がとれていなくて、自分の部門だけのことを考えて全体像を考えていませんでした。

「当事者意識を持っていない」「採算意識、経営者意識を持っていない」「組織として一体感を持っていない」そんな状態だったと書かれていました。

その後、稲盛和夫氏が会長、その補佐役大田嘉仁氏を中心に意識改革を起こしたそうです。

JALの経営の根本となる経営理念

JALグループは、全社員の物心両面の幸福を追求し

1.お客様に最高のサービスを提供します。

1.企業価値を高め、社会の進歩発展に貢献します。

目的がしっかりしていて、その目的を果たすためにどのようなことができるのかを考え、より良い仕事をしようと積極的に関わる姿勢が生まれます。

企業の進むべき方向を明確にします。それがJALフィロソフィーです。

もう一度、経営理念を考えてみませんか?何のためにやっているのかを考えて行動してみませんか?

「やりたいこと」や「やりたくないこと」をノートに書いてときどき見返してみてください。本当に実現できるようになりますよ。