2月3日のあびこ観音寺の節分祭は、あびこが一年で一番賑やかになる日です。

今年も露店は出店はありませんが、周辺で厄除け饅頭は売っていると思います。

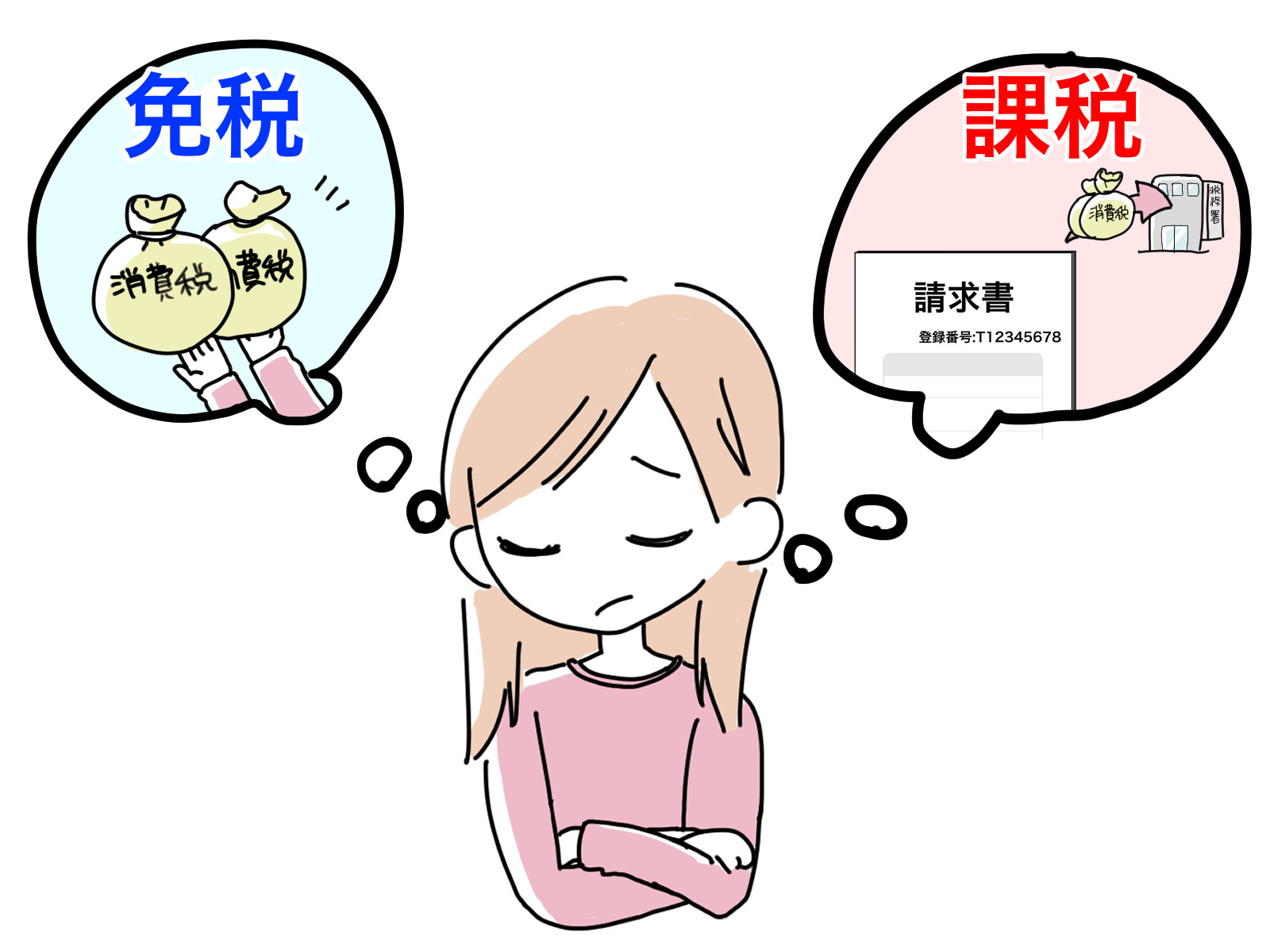

免税事業者のインボイス制度

所内では、今年の3月末までに免税事業者のお客さんは、インボイス制度を適用するかどうか選択する時期となってきています。

(年一回この時期にお会いする個人のお客さんにとっては、対面できる時期なのでここがラストチャンスだと思って行っています。)

税制改正案で、3月31日後に提出する登録申請書に記載する困難な事情については、運用上、記載がなくとも改めて求めないものとされます。

免税事業者の方が考えてることは、6つぐらいに分かれるかと思います。

(免税事業者が令和5年10月1日から令和11年9月30日まではいろいろな経過措置があり。原則より優先されます。)

① 現状のままでいく。消費税の申告も行わない。(よって、インボイスを発行することが出来ません。)

② 様子見でいく。時期を見て登録申請を行う。(免税事業者はいつでもOK。登録時から課税事業者 経過措置中)

③ 今までは消費税を支払いたくなかったので、売上高が1千万円を超えないように仕事量を調整していたけれど、インボイスを発行するのなら事業をもっと大きくして、自ら課税事業者になってやる。(消費税の課税事業者の判定は、個人事業の場合は2年前の課税売上が1千万円を超えるかどうかです。)

④ 取引先の要請により令和5年10月1日から、適格請求書発行事業者になる。(原則 令和5年3月31日まで申請を行う。)

⑤ インボイス制度が始まると、経理が煩雑になるのでこの辺が潮時だと考え廃業する。事業の譲渡を考えている。

⑥ 何のことを言っているのか分からない。何も考えていない。気にしない。

インボイスを発行するためには、「適格請求書発行事業者」に登録しなければなりません。

この適格請求書発行事業者に登録すると、消費税の申告をしなければなりません。

⑥のように、何のことを言っているのか分からない場合は、この確定申告時期に担当者に聞いてください。

国の財源は、税金と国債から成り立っています。

その財源となる税金の仕組みは、知っておくべきことです。

また、何に使われているか。(国も平成15年より企業会計を取り入れた発生主義、複式簿記で公表されています。)

国会の予算案と法律作成はこの通常国会で行われています。NHKがテレビで放送されています。

-

-

法律はどのように決まるのか。電子帳簿保存法対応は問題ありませんか?

電子帳簿保存法を理解するために(令和4年10月号) 全体像からみていきましょう。 電子帳簿保存法を簡単にいうと、電子での書類等のやりとりは、電子で保存する(強制適用)。 帳簿も紙保存からデータ保存へ。 ...

続きを見る

簡単にいうと「インボイス」とは、簡単にいうと仕入先の納税証明書です。これらの請求書等のことをいいます。

消費税を申告している事業者であることを証明する書類です。それを証明する番号を与えられています。

その番号をホームページで調べることが出来ます。

免税事業者のままでは、インボイスを発行することが出来ません。

仕入先が発行したインボイスがないと、仕入税額控除ができないこととなっています。(ただし、6年間経過措置あり。)

仕入税額控除の要件は、帳簿の記載と請求書等の保存となっています。

※今まで、そんな細かいこと言われたことがなかったという場合は、会計事務所の指導不足だと思います。

(今もこれからも、この要件は変わりません。特に帳簿の記載事項は決まっているので、弥生会計の摘要欄はもう少し充実して記載することを指導してなければなりません。)

そうなると、TKCの入力は、チェック関係がうるさいぐらい出てきます。(月次を締めるにあたって記載事項の要件が満たしていないという文面が出てきます。)

必要な請求書等の記載事項の確認

今年の9月末までは、課税事業者及び免税事業者が発行できるのは 「区分記載請求書等」です。

① 書類の作成者の氏名又は名称

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容

(軽減税率がある場合は、対象品目である旨)

④ 税率ごとに合計した課税資産の譲渡等の税込価格

⑤ 書類の交付を受ける当事者の氏名又は名称

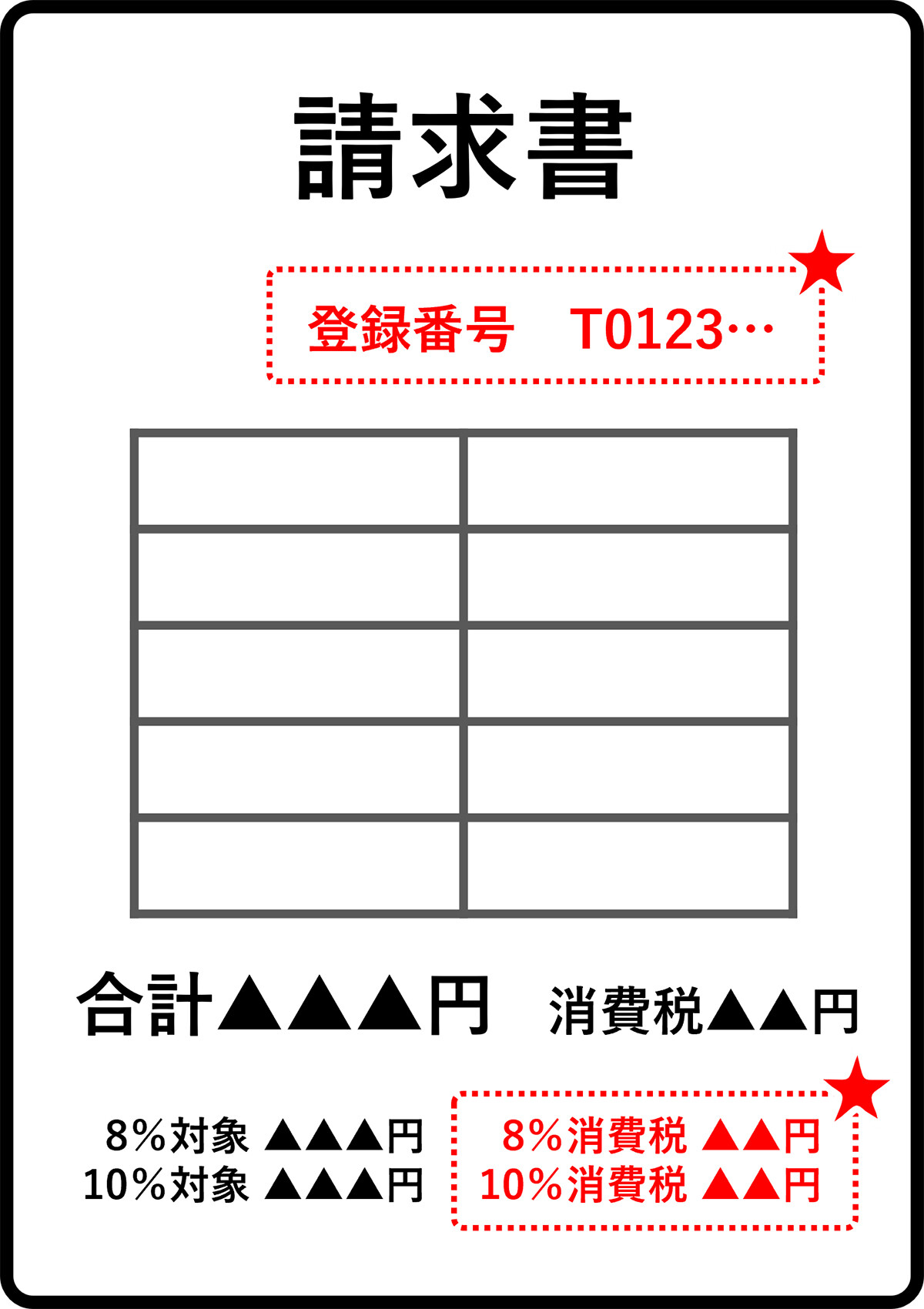

令和5年10月からは、以下の事項を追加したものが「適格請求書」です。

①に「登録番号」を追加

④が「税率ごとに区分した課税資産の譲渡等の税抜価額又は税込価額の合計額及び適用税率」に変更

追加項目「税率ごとに区分した消費税額等」

免税事業者にとってよくある質問です。

免税事業者のお客さんから、逆にどうしたら良いでしょうかという質問があります。申請したほうがいいですか。という質問です。

これに関しては、お客さんがインボイス番号を取るかどうかを選択してください。

なぜなら、会計事務所側では、どのくらい売上に影響してくるか読めません。

現在、様子見で周りの状況をみて判断する。

インボイス制度そのものが分かっていないお客さんが多いです。(特に年一回の個人のお客さん)

以下の質問は、国税庁のQ&Aから抜粋しています。よくお客さんからの質問があり、このQ&Aや本から調べています。

Q&Aは4月に一度改訂され、11月にも改訂されています。よって「問の番号」が変わっています。

今回掲載されている問の番号は、令和4年11月改訂に合わせてます。

令和5年9月30日以前の請求書に登録番号の記載してもいいですか?(令和4年11月改訂)の問66

登録番号は、記載しても差し支えないそうです。

適格請求書の記載事項は、区分記載請求書等の記載事項を満たしているので、それ以外の事項を記載してOKです。

取引先からインボイスの登録についての要請や登録者番号を教えて欲しい。

当事務所で申請した場合は、事務所側でも分かりますので、登録者番号を教えることが出来ます。

法人は、法人番号の頭にTをつけるだけなので、国税庁のホームページから調べることが出来ますが、個人は事務所から申請したお客さん以外は調べることが出来ません。

適格請求書発行事業者を選択しなかった場合(免税事業のまま) Q&A 問99

税込み方式や税抜き方式で請求書が作られていますが、相手に自分が免税事業者であることを分かるように区分記載請求書等の様式に戻す。(税込金額)

消費税額等が記載されていると、消費税の納税をしていないのに消費税払っているのと言われそうな気がします。

Q&Aの参考2では、適格請求書発行事業者以外からの受領した請求等に、

「税率ごとに合計した課税資産の譲渡等の税込価額」の記載がない場合に限り、受領者が自ら請求書等に追記して保存することが認めれれます。

相手側に修正してもらうのなら、初めから区分記載請求書等の様式で発行すべきだと思います。(現Q&Aの解釈より)

不動産賃貸業の場合は、口座振替・口座振込による家賃の支払では契約書に必要な記載事項が書かれていれば大丈夫です。Q&A 問85

免税事業者がインボイス制度を選択する場合のメリット、デメリット

インボイス制度を行う場合のメリット

インボイス制度になっていることにより、取引先から選ばれる可能性があります。またしっかりしている印象があります。

感染防止ステッカーみたいに、「インボイス制度」やっていますというようなステッカーが貼られるかもしれませんね。

特に不動産賃貸業で1階部分がテナントの場合は、オーナーさんがインボイスを発行してくれるところに入居する可能性が高いです。

また簡易課税を選択することで預かった消費税の6割の納付で済みます。

(現在、令和5年度税制改正で売上高の2割の案もあります。)

売上先からみたら、やはり「仕入税額控除を使いたい」から、それだったらインボイス制度があるところを選別する可能性があります。

インボイスを行う場合のデメリット

資料整理が煩雑になる。仕入税額控除を行うには、取引先が適格請求書発行事業者であるかを確認する必要あり。

(消費税の簡易課税を選択することによりその手間は無くなります。)

消費税の納税額が発生するのはもちろんですが、会計事務所への申告報酬が発生します。(規模と仕訳量、原則や簡易課税制度による。)

免税事業者が、インボイス制度を選択した場合、月次監査を行っているところは月々で指導していきます。

年一の決算のみの関与は、10月前後で確認する必要があります。(マークスへの報酬がかかると思ってください。)

インボイスに誤りがあった場合には、取引先に修正してもらう必要があります。(再発行等)

取引先が、インボイスが必要であるのか。もう一度確認を

免税事業者の経過措置も踏まえて、登録の必要性(取引先が一般の方か事業者であるか)と経理にかかる時間や納税額

取引先の減少をを天秤にかけて、決めたら良いと思います。(業界のことは当人が一番よく分かっていると思います。)

また、事業を大きくしたいと思うのなら、会計・給与・請求業務の一体となった「FXクラウド」をお勧めします。

こんな場合には、インボイスがなくても帳簿の記載でOK

3万円未満の公共交通機関の運賃(1回ごとに判断)

通勤手当 (Q&A 問96)

自動販売機・郵便切手類のみを対価とする郵便

事例としてQ&A問92で帳簿のみの保存でOKの例示がありますが、現在のお客さんで関係であることろのみ記載しています。

税込3万円未満の少額取引との違いに注意 (今年の9月末まで)

今年の9月末(区分記載請求書等保存方式)までは、「税込3万円未満の少額取引」および「請求書等の交付を受けられなかったことにつきやむを得ない理由がある場合」については、

一定の事項を記載した帳簿の保存のみで仕入税額控除が受けれます。

インボイス制度導入後は、これらの制度は廃止されます。

上記の例以外、インボイス等の保存がなければ控除することが出来ません。

消費税の仕入税額控除制度における適格請求等保存方式のQ&A 免税事業者に係るところ (令和4年11月改訂)

問18 適格請求書発行事業者が免税事業者となる場合

問10 簡易課税制度を選択する場合の手続き等

問85 口座振替による家賃の支払いについて

問8 令和5年10月1日から令和11年9月30日までの日の間 いつから課税事業者となりますか?

問99 免税事業からの仕入れに係る経過措置

すでに会計事務所の選別が始まっているかもしれない。(クラウド化、インボイス制度、電子帳簿保存法)

消費税が平成元年に始まり、34年が経過しました。制度のすき間を利用した節税対策に合わせて法律も変更しています。

制度を知らないことによる賠償責任も大きくなっています。令和4年から5年にかけて変化の年だと考えています。

私が思うのは、「電子申告(平成16年)」や「アイフォーン3G(平成20年)」が出てきた時の状況と似ています。

免税事業者は、自分が登録の必要な事業者かどうか判断

取消届出書を提出しないかぎり、永久に納税義務は免除されない。

お客さんが会計事務所を選別するようになります。また会計事務所もお客さんを選別していきます。

お見合いのようにマッチングしていくようになります。お互い同意がえられなければほかの事務者に当たればいいと思っています。

推移を見てみると、どのくらいの期間でインボイスの番号が発行されるか?国税庁のHPより

| 提出数 | 電子申請 | 紙での申請 | 増加数 | |

| 令和4年11月末 | 1,725,668 | 約3週間 | 約1か月半 | |

| 令和4年12月末 | 1,989,645 | 約3週間 | 約2か月 | 263,977 |

| 令和5年1月末 | 2,199,769 | 約3週間 | 約2か月 | 210,124 |

| 令和5年2月末 | 2,410,000 | 210,000 約 | ||

| 令和5年3月末 | 2,684,203 | 約3週間 | 約2か月 |

令和5年2月末の

消費税の申告数(国税庁のHPより 令和2年)

| 法人事業数 | 1,854,820 |

| 個人事業査数 | 1,071,847 |

| 合計 | 2,926,667 |

上記との資料でおおよそ3分の2は申請しているのではないかと思われます。

| 令和2年 | 法人申告事業者数 | 2,761,735 |

| 令和3年 | 個人事業者数 | 3,873,346 |

| 令和3年 | 個人不動産所得者数 | 1,539,107 |

| 合計 | 8,174,188 |