令和8年5月版 インボイス制度の運用と経過措置の確認

5月に入り、これから梅雨や暑い季節がやってきます。湿度の変化で体調を崩しやすい時期ですので、皆様ご自愛ください。

インボイス制度が開始されてから2年半が経過しました。

現在は「制度への慣れ」から一歩進んで、「経過措置のステップアップ(変更)」を意識すべき時期に来ています。

1. インボイスの記載事項、正しく運用できていますか?

改めて、現在発行している、あるいは受け取っている請求書の基本ルールを確認しましょう。

-

登録番号の表示: 「T+13桁」の番号が分かりやすく記載されているか。社名の近くに配置するのが一般的です。

-

端数処理は「1回のみ」: 1つのインボイスにつき、税率ごとに消費税額を計算し、端数処理(切捨て・切上げ・四捨五入)を行うのは1回だけです。

個々の商品ごとに端数処理をして合算するのはNGですのでご注意ください。 -

振込・振替の対応: 家賃など請求書が出ない取引は、登録番号が記載された契約書(または別途通知書)と振込明細をセットで保存する運用が定着しているか再確認しましょう。

適格請求書発行事業者への登録について

得意先へのインボイスの通知・連絡していますか?

(個人事業者さんの場合は、通知しないかぎり取引先は分かりません。)

インボイスの番号を持つということは、簡単に言えば消費税を申告することになります。

(この適格請求書発行事業者番号を持っていなくても、課税売上高によっては消費税の申告をする必要があります。)

この番号を持つには、「適格請求書発行事業者」の登録申請が必要です。

国税庁のQ&Aの問8に書かれていますので、抜粋します。

(免税事業者が令和5年 10 月1日から令和 11 年9月 30 日までの日の属する課税期間中に登録を受ける場合)

【答】

免税事業者が令和5年 10 月1日から令和 11 年9月 30 日までの日の属する課税期間中において、令和5年 10 月1日後に登録を受ける場合には、適格請求書発行事業者の登録申請書に登録希望日(提出日から 15 日以降の登録を受ける日として事業者が希望する日)を記載することで、その登録希望日から課税事業者となる経過措置が設けられています(28 年改正法附則44④、改正令附則 15②、インボイス通達5-1)。したがって、この経過措置の適用を受けることとなる場合は、登録希望日から課税事業者となり、登録を受けるに当たり、課税選択届出書を提出する必要はありません。

また、税務署長による登録が完了した日が登録希望日後となった場合であっても、登録希望日に登録を受けたものとみなされます(改正令附則 15③)。

なお、この経過措置の適用を受けて適格請求書発行事業者の登録を受けた場合、基準期間の課税売上高にかかわらず、登録日から課税期間の末日までの期間について、消費税の申告が必要となります。

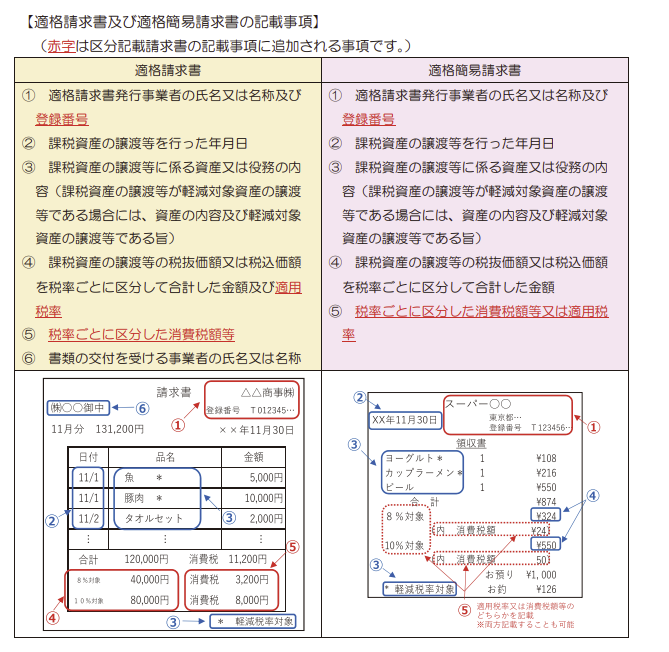

請求書の記載事項の確認です。

一般の請求書の記載事項の確認です。

今までの請求書に次の要件を記載します。

登録番号です。(T+13桁の番号です。)お客様の請求書を見ると会社名の上に表示していることが多いです。

基本どこに表示されていてもOKです。会社名の近くにこの番号があると分かり易いです。

国税庁のQ&Aでは、屋号でも差し支えないそうです。

ただし、請求書に電話番号を記載するなどして、請求書を交付する事業者を特定することが出来る場合は差し支えないそうです。

適用税率

税率ごとに区分した消費税等

簡易インボイスの場合

(小売業、飲食業、タクシー業や駐車場業などの不特定多数の者を扱っている場合)

登録番号 (T+13桁の数字)

税率ごとに区分した消費税額等または適用税率(両方の記載もOK)

国税庁の資料より抜粋

1円未満の端数処理は、1つのインボイスにつき1回のみの適用となります。

税率ごとに区分した消費税額等を記載する必要があります。

端数処理は1つのインボイスにつき1回のみ

端数処理の方法(切り上げ、切り捨て、四捨五入)は事業者の任意です。

経過措置(8割控除)の期限を意識する。

現在は、免税事業者からの仕入れであっても仕入税額の80%を控除できる経過措置の期間中です。

-

期間: 令和5年10月1日 ~ 令和8年9月30日まで

-

その後: 令和8年10月1日からは、仕入税額の70%を控除になります。(令和8年税制改正で50%から70%に変更。令和10年9月30日まで)

ポイント: 今年の9月で「8割控除」が終了します。10月以降のコスト負担増を見越し、取引先との調整や価格の見直しを検討する時期に来ています。

駐車場 あなたならどちらに留めますか?

例えば、近くに駐車場があり、インボイスを登録していた駐車場で660円でした。

もう一つはインボイスの登録をしていない駐車場で、660円でした。

この場合どちらの駐車場を利用しますか?

これは、自分の会社が消費税をどの制度を選択しているのか。

または免税事業者のままで事業をおこなっているかによります。

個人で、私用で使う場合には、断然安いほうを選びます。

ただ、安さばかりを追い求めて目的地から遠い場所だと歩かなければなりません。

目的地までの場所、留める駐車時間は何分か。料金に限度額があるのか、駐車しやすいのか等を考えて留めます。

留める時間を考えて税込みの総額が安いところを選びます。

事業の利用で経費に落す場合はどうでしょうか。

もし、会社が簡易課税を採用していた場合は、消費税額は売上高によって決まるので大きな影響はありません。

本則課税で、基準期間における課税売上高が1億円以下(又は特定期間における課税売上高が5,000万円以下)の事業者の場合

今までどおりのやり方で消費税は計算されます。(領収書の支払金額が660円)

①インボイス制度に登録している駐車場・・・・駐車場代 600円 消費税60円

②インボイス制度に登録していない駐車場・・・駐車場代 600円 消費税60円

(制度開始から6年間、税込1万円未満の課税仕入については、帳簿のみの保存で仕入税額控除が可能とされています。)

本則課税で、基準期間における課税売上高が1億円超の事業者の場合 (令和8年9月末まで)

インボイス制度を登録していない場合は、消費税の額の8割が控除になります。(領収書の支払金額が660円)

③インボイス制度に登録している駐車場・・・・駐車場代 600円 消費税60円

④インボイス制度に登録していない駐車場・・・駐車場代 612円 消費税48円

事務所では、違いを意識するために以下のように課税区分を分けています。

| 自社の状況 | 判断基準 地代家賃の場合 |

| 簡易課税 | 売上高で納税額が決まるため、相手が登録事業者かどうかは納税額に影響しません。 |

| 本則課税(売上1億超) | 相手が未登録の場合、現在は2割分が経費に含まれる。 令和8年10月からは3割分が地代家賃となります。 |

| 本則課税(売上1億以下) | 1万円未満の利用であれば、少額特例により相手が未登録でも全額控除可能です。 |

当事務所では、仕訳で消費税の違いを認識するために課税区分のコードを入れて認識してもらいます。

①~③場合は、「5」 課税売上のみに要する課税仕入

④ の場合は、「52」 免税事業者からの課税仕入

3万円と1万円の違いを意識する

現在の制度では、3万円未満のため、帳簿に記載されている仕訳については、確認していない場合もあります。

金額が大きいものは領収書や請求書を確認したりします。

Q&A 6496 仕入税額控除をするたえの帳簿及び請求書等の保存

この3万円の基準は間違いやすいので気をつけなければいけません。

以下の事例(一般的な会社のもの)は、今年の10月1日から「帳簿のみの保存により仕入税額控除が認められます。」

3万円未満で、領収書がなくても帳簿の記載で大丈夫なもの

公共交通機関による旅客の運送(3万円未満)

入場券等が使用の際に回収されるもの

自動販売機及び自動サービス機からの商品・サービスの購入(3万円未満)

郵便切手類を対価とする郵便・貨物サービス(郵便ポストに投函されたものに限る)

従業員等に支給する通常必要と認められる出張旅費、日当及び通勤手当等

令和5年税制改正 少額特例

1万円未満という基準は、令和5年の税制改正で「少額特例」という制度が出来ました。

少額取引(1万円未満)について一定の帳簿のみを保存することで仕入税額控除が可能となりました。

少額特例(一定規模以下の事業者に対する事務負担の軽減措置の概要)の概要

https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/02.htm

令和5年4月更新のQ&Aでは 問108、問109

参考 2割特例 (個人事業主は令和9年、10年と3割特例あり)

2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)

免税事業者から適格請求書発行事業者になった事業者の納付税額を売上に係る消費税額の2割とする特例の適用があります。

(期間 令和5年10月1日~令和8年9月30日までの日の属する課税期間が対象です。 法人はこの期で終了になります。)

個人は、令和9年、10年は3割特例になります。(令和8年税制改正により)

これに関しては、特に届出の必要はありません。申告時に選択適用することが出来ます。

(免税事業者がこのインボイス制度で適格請求書発行事業者になった事業者のみの適用です。)

家賃等を口座振替や口座振込で受け取る場合のインボイス対応

不動産賃貸業において、事務所・店舗等の家賃を口座振替によって受取り、請求書や領収書を発行しないケースがあります。

この場合、一定期間の取引をまとめてインボイスを発行する

登録番号、適用税率、消費税額等の記載事項を不動産賃貸借契約書に記載する。

令和5年9月30日以前からの契約については、登録番号など契約書に不足している記載事項を借主に通知する。

Q&A 令和5年4月更新分では 問93です。

経理業務の効率化について

インボイス制度により、仕訳ごとに「登録事業者か否か」を確認し、課税区分(5:課税、52:免税等)を正しく入力する手間が増えています。

当事務所では、チェックミスを防ぎ、入力を楽にするためにフィンテック(銀行・クレカデータの自動連携)の活用を強くお勧めしています。

データの自動取込を行うことで、取引先ごとのインボイス判定がスムーズになり、申告時の負担を大幅に軽減できます。

制度の節目が近づいています。不明な点や、令和8年10月以降のシミュレーションをご希望の方は、お問い合わせください。