今回はこの2点について補足説明をしていきます。

不動産の相続登記について

ビジネスモデルの俯瞰図で自社の全体像を可視化する

不動産の相続登記について

「民法等の一部を改正する法律」と「相続等により取得した土地所有権の国庫への帰属に関する法律」が令和3年4月21日に成立し、同月28日に公布されました。

相続のお客様に関しては制度を説明して名義変更をするようにしてもらっています。当事務所でも提携している司法書士先生がいますので、ご紹介しています。

A 不動産登記法の主要な改正項目

相続登記の申請義務化(令和6年4月1日施行)

理由:今まで相続登記されない原因は何だったのか。

- これまで相続登記の申請は任意とされ、かつその申請をしなくても相続人が不利益を被ることは少なかったこと。

- 相続した土地の価値が乏しく、売却も困難であるような場合には、費用や手間をかけてまで登記の申請をする意欲がわきにくいこと。

では、登記をしないとどんな問題が生じるか?

古い状態のままであり、所有者不明土地増加の一因となってきました。所有者不明土地が増加すると、所有者を調べるために時間と費用がかかります。そうすると公共事業や復旧・復興事業、民間業者による土地の有効利用が進まない要因になってきます。

(当事務所では、相続申告を行った場合には土地、建物の名義変更をするために司法書士の先生を紹介しています。)

事務所でも相続・事前相談にも力をいれています。 詳しくはこちらへ

これからのルールは

〇相続によって不動産を取得した相続人は、その所有権を取得したことを知った日から3年以内に相続登記をしなければなりません。

〇遺産分割が成立した日から3年以内に相続登記をしなければなりません。

もし義務に違反した場合は、10万円以下の過料

参考 相続による所有権移転登記の場合

登録免許税(法務局に支払う金額) 不動産の固定資産評価額×0.4%

司法書士に依頼する場合の手数料

住所等変更登記の申請義務化 (令和8年4月27日までの政令で定める日)

理由 所有者の住所が変更されてもその登記がされない原因は何だったのか?

- これまで住所等の変更登記の申請は任意とされ、申請をしなくても所有者自身が不利益を被ることが少なかったこと

- 転居の都度、住所の変更登記をするのは負担であること

これからのルールは

〇住所等を変更した日から2年否に住所等の変更登記の申請をしなければならない。

もし義務に違反した場合は、5万円以下の過料

参考:住所変更の場合 1筆につき登録免許税が1,000円かかります。(土地、建物があった場合は、2筆になり2,000円)

司法書士に依頼する場合には司法書士の手数料が1万円~2万円

あとは交通費等の実費、謄本取得代がかかります。

よく見ると、違反した場合は、過料でした。罰金がかかると説明しましたが、「罰金」と「過料」の違いは

相続登記・住所等変更登記の手続きの簡素化・合理化(令和6年4月1日)

相続登記の期限内にまとまらない場合は、まず期限内に相続登記を行い、遺産分割が成立した後に、改めて遺産分割登記をしなければなりません。

申請手続きの負担の軽減を図るために、「相続人申告制度」が創設されました。

相続人が、登記簿上の所有者に相続が発生したこと、自信が法定相続人であることを法務局に申し出ることで、相続登記の申請義務を履行したとみなされます。(持ち分割合までは登記されません)

Q 3年間で遺産分割協議がまとまる可能性が低いです。どのようにすればよいですか。

遺産分割協議がまとまらず、相続登記をできないときは、3 年以内に「相続人申告登記」の申出(法定相続分での相続登記の申請でも可)を行います。

相続人申告登記は

「相続人申告登記」とは

①登記簿上の所有者について相続が開始したこと

② 自らがその相続人であることを登記官に申し出ること

相続登記の申請義務を履行したものとみなされる制度です。

この申出がされると、申出をした相続人の氏名・住所等が登記されますが、 持分の割合までは登記されないので、全ての相続人を把握するための資料の 添付は必要ありません。(自分が相続人であることが分かる戸籍謄本等を提出 すればよいことになります。) また、一人の相続人が相続人全員分をまとめて申出することもできます。 なお、相続人申告登記の申出後に、遺産分割協議によって不動産の所有権を 取得したときは、遺産分割成立の日から 3 年以内に、その内容を踏まえた相続登記の申請を行う義務が発生します。

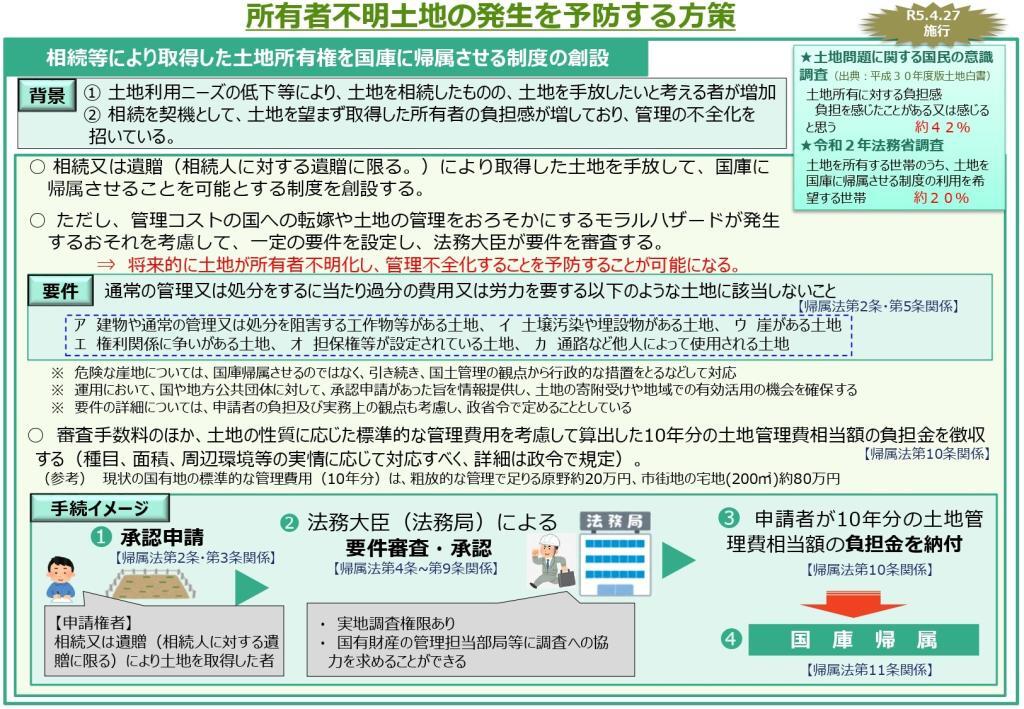

B 相続土地国庫帰属法

相続等により土地を取得した者が法務大臣の承認を受けてその土地を国庫に帰属させることを可能とする制度の創設されました。(令和5年4月27日施行)

一定の要件を満たした場合なので、すべての土地が国に帰属するわけではありません。

申請者は、相続又は遺贈(相続人に対する遺贈に限る)により土地を取得した者です。

ただし、10年分の土地管理費相当額の負担金を納付しなければなりません。

令和7年現在、現状の問題も出てきています。

相続土地国庫帰属制度に関する法務局のQ&A (令和7年9月1日現在)

参考:令和4年8月10日このページの作成現在では、8問しかまだ公表されていません。

更新資料を作成するために、法務局のページを確認すると、18問になっていました。

令和4年8月10日現在のQ&Aは以下の文面でした。

問1 申請書はどこに提出すればよいですか。

現在検討中ですが、帰属させる土地を管轄する法務局・地方法務局を予定しています。詳細については、今後定める省令において規定する予定です。

問2 申請書に添付する書面はどのようなものですか。

詳細については、今後定める省令において規定する予定です。

問3 審査手数料の額はいくらですか。

今後定める政令において規定する予定です。

問4 負担金の額はいくらですか。

今後定める政令において、規定する予定です。

問5 法律施行後に相続が発生した土地しか対象にならないのですか。

相続によって取得した土地であれば、法律の施行前・施行後に関わらず、制度の対象となります。例えば、数十年前に相続した土地であっても、対象となります。

なお、本制度の対象は土地のみで、建物は対象となりません。

問6 売買で取得した土地については対象にならないのですか。

本制度は、相続又は相続を原因とする遺贈によって自分の意思にかかわらず取得した土地が対象となっているため、自分の意思(売買)で取得した土地については基本的に対象となりません。

問7 農地や森林については対象にならないのですか。

農地や森林であっても、法が定める帰属の承認ができない土地の要件に該当しない場合は、本制度における帰属の対象となります。

問8 土地の実地調査は行うのですか。

提出された書類を確認した後、法務局が実地調査を行う予定です。

ただし、実地調査の前段階で、却下事由があることが明らかである場合や、申請が取り下げられた場合などは、実地調査を行いません。

C 所有者不明土地管理制度等の創設(令和8年4月までに施行)

共有者が不明である場合の共有地の利用の円滑化

登記記録は、土地や建物ごとに作成されているため、不動産を所有している方が亡くなった場合、その所有する不動産の全容について相続人が把握しきれず、見逃された不動産について相続登記がされないまま放置されてしまうという事態が生じていました。

登記漏れを防止するために、「所有不動産記録証明制度」

特定の者が登記簿上の所有者として記録されている不動産を一覧的にリスト化し証明書として発行する制度です。

所有者不明土地の発生予防の観点から、相続等によって土地の所有権を取得した相続人が法務大臣の承認のもと、土地を手放しして国庫に帰属させることを可能となっています。

この制度は、いい制度だと思います。固定資産税の納付書は、代表者に送付されますので共有名義の場合は本人からのヒアリングでないと判断できません。この制度で調べることができれば相続税のときの申告漏れや名義変更の漏れが無くなると思われます。(名寄帳でも調べることはできますが)

今までの相続申告で土地等が多い場合や共有名義の物件がある場合は、名寄帳で取り寄せてもらうことがあります。ただし、市ごとに申請しないとなりません。まず、自分がどの市に財産を所在しているか分からないと申請することも出来ません。この所有不動産記録証明制度ですと、全国の不動産を管理できるのでいい制度だと思います。

Q 親の財産を相続することになりましたが、どのような不動産を持っ ていたのかが分かりません。何かよい方法はありませんか。

登記記録は土地や建物ごとに作成されているため、不動産を所有している 方が亡くなった場合、その所有する不動産としてどのようなものがあるかに ついて相続人が把握しきれず、見逃された不動産について相続登記がされな いまま放置されてしまう事態が生じていました。 そこで、特定の被相続人が登記簿上の所有者として記録されている不動産 (そのような不動産がない場合には、その旨)を一覧的にリスト化し、証明する制度(所有不動産記録証明制度)が新設されました。(令和 8 年 4 月までに 施行)

これにより、相続人その他の一般承継人は、被相続人その他の被承継人につ いて、所有不動産記録証明書の交付を請求することができ、相続が発生した時 に、相続登記が必要な不動産の全容を把握しやすくなります。

Q若い頃に不動産投資に手を出してそのまま放置していたため、どこに何の不動産を持っているかが分かりません。 私が登記名義人となっている不動産のリスト(所有不動産記録証明書) の交付請求することはできますか。

不動産投資が好きな方は、売買したり、配偶者や子供と共有名義にしたりしていろんなことを行っています。固定資産税は代表者に請求が行きますので、共有名義だった場合分からなくなってしまいます。

自らが所有権の登記名義人として記録されている不動産についても、所有 不動産記録証明書の交付を請求することができます。

なお、プライバシー等に配慮して、所有不動産記録証明書の交付請求ができ るのは、本人、相続人その他の一般承継人に限られています。

所有権の登記名義人の死亡情報についての符号の表示(令和8年4月まで)

現行制度では、特定の不動産の所有権の登記名義人が死亡しても、一般に、申請に基づいて想像登記簿に公示されないため、登記記録から集権の登記名義人の死亡の有無を確認することができませんでした。

住基ネットから死亡情報を取得した場合、その死亡の事実を職権で不動産登記に符号によって表示する制度が新たに設けられました。

当事務所代表が税理士法人マークスのホームページに記事をアップしています。

令和3年6月号「相続登記の義務化」

ほかにも、遺産分割で長期未了状態の解消に向けた新たなルールの導入があります。

- 所有者不明土地管理制度の創設

- 共有者が不明の場合の共有地の利用の円滑化

- 長期間経過後の遺産分割の見直し等

税理士法人マークスの相続部門では、土地の共有名義はすぐに売却する場合や親から子へ行く場合を除いて、兄弟間での土地の所有はあまりお勧めしていません。(共有名義ですと、売買、管理するときにみんなの意見を聞かなければならないため。)

有料相談業務も行っていますので、もし困ってらっしゃる方がいましたら税理士法人マークスまでお問い合わせください。

(1時間あたり8,000円)

未登記物件はどうなるのか?(最近の相続事例で)

建物の未登記物件があります。未登記であるかどうかは固定資産税の明細に家屋番号があるかどうかで分かります。 現地にいって、謄本の面積と差異があると感じた場合は、たいていは未登記物件です。

お客さんに聞くと、現金で建てたという返答があります。

金融機関から資金を借りて建てる場合は、建物を抵当に入れるために建物の登記が必要となってきます。

若かりし頃、登記は司法書士に依頼するものだと思っていました。しかし表題部に関しては土地家屋調査士が行います。

権利のところが司法書士さんの仕事です。

だいたいの司法書士さんは、知り合いの土地家屋調査士がいるので同じところに依頼します。

対外的に建物の所有権を主張するとなると、遺産分割協議書に記載になるのではないでしょうか。

売買のときに

表題登記は、1カ月以内で行うことが法律で義務付けられています。(宅建の勉強でも出てきます。)

昔聞いた話で、市役所は航空写真で、増設や建物が建っているか調べているそうです。

(お客さんの所有物件で田んぼであったところが、雑種地に変更するときに市役所から通知が来て聞きました。)

(相続の時には、田んぼから雑種地に変更したときに農業委員会から報告してくださいとも言われました。)

ビジネスモデル俯瞰図

ローカルベンチマークの非財務情報(商品把握)

今後、このローカルベンチマークの説明をしていく予定です。FXシリーズには「ローカルベンチマーク・クラウド」が標準装備されています。

(通称 ロカベンと言われています。)客観的に自社を把握するのにはよい資料だと思っています。

財務情報と非財務情報に分かれています。

非財務情報では、業務フロー、商流把握、経営理念、ビジョン、経営哲学、経営意欲、後継者の有無、後継者の育成状況を記載するページもあります。

財務情報は、決算書から3期分を読み込んでデータは作成できます。

あと俯瞰図をみるのなら、この資料がいいです。

中期経営計画なら、TKCの継続MASシステムで1年、3年~5年の計画書を作成することができます。この継続MASシステムも今後説明していきます。

SWOT分析も客観的に自社を把握するのに良いです。

SWOT分析の資料ならこちらへ。事務所内のSWOT分析を大まかにまとめています。

商品の流れや、流通、仕事の流れで「ボトルネックになっている部分」の把握が出来てくると思います。

ここで私がお勧めする本 この2点です。出版されてからすぐに図書館で借りました。

私は、「ザ・ゴール」「ゴール2」をお勧めします。

若いころに読んだ本でボトルネックと言う言葉を意識した本です。20年前に出版された本ですが、今でも通用すると思います。

税理士法人マークスのホームページに関連記事をアップしてあります。

平成30年5月号 「ローカルベンチマーク(財務・非財務情報)」

当事務所のボトルネックは、個人の確定申告で職員による1次チェックで一度、留まってしまいます。

皆さんが、自分の担当をいち早く行いたいという気持ちが高まり、チェックがなおざりになってしまいます。

このときに、業務の流れが分かれば、どこでどのくらい時間がかかるかが分かると思います。

皆さんの会社では、何がボトルネックになっていますか?トヨタでは、「なぜ」を5回繰り返して本質的な問題を探しています。改善という言葉は、世界の共通語にもなっています。