11月になりました。あと2か月で令和4年も終了します。

さて、今回のテーマは2点に絞って深堀していきます。

なぜインボイスが必要なのか?

自己資本比率を上げていこう。

インボイスが必要になる人ってどんな人?

Q 「インボイス」は、誰にとって必要となってくるか?

A ずばり、取引先が必要となってきます。まず、「インボイス」とは、英語で書くと「invoice」です。

意味としては請求書のことをいいます。ここでいうインボイスとは、要件に合致した請求書のことをいいます。

それを適格請求書と言っています。

取引先が、消費税の計算をするときに仕入税額控除を行うにあたって、インボイスの発行したものしか認められないため(経過措置あり)、出来るだけインボイスの発行しているところから購入しようとなってくると思われます。(いずれそうなります。)

参考

Q&A 問1 適格請求書等保存方式の概要

令和5年10月1日から開始される「適格請求書等保存方式」の概要を教えてください。

Q 適格請求書発行事業者は、インボイス制度にあった請求書を出さないといけないのですか?

A 発行するのは、事業者のみでOKです。ただ取引相手が事業者であるかどうかを確認できるわけではないので全ての方に対応できるようにインボイスの条件にあった請求書を作成するのが一般的です。

参考

Q&A 問23 適格請求書発行事業者の適格請求書の交付義務

適格請求書発行事業者は、どのような場合に適格請求書の交付義務が課されるのですか。また、交付義務が課されない場合はあるのですか。

Q 適格請求書保存方式の様式は何でもいいですか?

A 様式は、法令等に定められていません。ただ以下の記載事項が必要となってきます。

重要 適格請求書保存方式の記載事項は以下の通りになります。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 課税資産の譲渡等を行った年月日

- 課税資産の上等に係る資産又は役務の内容

- 税率ごとに区分した課税資産の譲渡等の税抜価額又は税込価額の合計額及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける当該事業者の氏名又は名称

参考

問44 屋号による記載

現在、当社は、請求書を交付する際に記載する名称について、屋号を使用しています。適格請求書に記載する名称も屋号で認められますか。

参考

問25 適格請求書の様式

適格請求書の様式は、法令又は通達等で定められていますか。

Q 適格請求書に記載する消費税額等の端数処理はどうなるのか?

A 一の適格請求書につき、税率ごとに1回の端数処理を行う必要があります。

切り上げ、切り捨て、四捨五入などの端数処理の方法については、任意の方法となります。

コンビニやスーパーでは、銭単位(例 今までは100.9円だった表示が100円94銭で記載されるようになっています。)これにより端数の税込みと税抜きの差が無くなっていくと思います。

参考

問46 消費税額等の端数処理

適格請求書には、税率ごとに区分した消費税額等の記載が必要となるそうですか、消費税額等を計算する際の1円未満の端数処理はどのように行えばよいですか。

税理士法人マークスでは、請求書システムはお客さんの購入したシステムに任せています。

事務所ではTKCのクラウドシステムを勧めています。そのシステムの中には販売管理機能が搭載されており、請求書を発行することが出来ます。

クラウドシステムでは、会計、給与、販売が一体となっていますので、レンタル料もスタンドアロン型よりも高くなっています。

しかし、クラウド化することで、スタンドアロン型では有料であったものが標準装備になっています。

(マイナンバー管理、PXまいポータル、バックアップシステム、TKCシステムまいサポート、スマート業績)

自己資本比率は30%以上が望ましい。

自己資本(純資産)が高ければいざというときに安心感があります。

一方、他人資本(負債)も大切になります。(投資の世界ではレバレッジをかけるといいます。)

たとえば、家を購入するときに自己資金で購入できるのならそれに越したことはないですか、たいていの方は、銀行等から借入をして自宅を建てます。

(親からの資金援助をしてもらい購入することもあります。住宅取得等資金の贈与)家を購入するとなると、給与等から返済できる範囲で借入をすると思います。そのときも最初の頭金が多いほうが何かと安心感があります。あとは返済期間や毎月の返済額を考えて行うことになります。

もちろん、全額貯めてから購入するとなると自宅購入が先になり、今購入しなければならない時期を外してしまいます。そのためには借入をして自宅を購入することになります。

この辺は、バランスが大切になってきます。

(当事務所には、CFP®が在籍しています。有料相談1時間8,000円になります。)

企業にも同じことがいえます。他人資本が多いと売上が下がった時に返済が回らない可能性があります。

(資産のうち現預金がどのくらいあるかにもよる。)

成長期において、積極的に投資をする場合には他人資本で行うことが適切です。

今回は、自己資本比率のみ取り上げていますが、一つの指標のみだけでなく、いろんな指標がありますので機会がありましたら紹介いたします。

TKCの新しい優良企業の定義のひとつに「自己資本比率が30%以上」という要件があります。

(参考TKCグループのニュースリリース 2022年6月6日より)

Ⅱ 「優良企業」の定義変更

当指標では、同業種同規模の平均値を優良企業、黒字企業、欠損企業、黒字企業中位グループ、全企業の5つに分類し確認することが可能です。

そのうち「優良企業」の定義を令和4年版より、以下の5つの条件を全て満たす企業に変更しました。

書面添付の実践

中小会計要領への準拠

限界利益額の2期連続増加

自己資本比率が30%以上

税引き前当期純利益がプラス今後、TKC全国会は優良企業の育成にむけて、より一層力を入れて取り組みます。

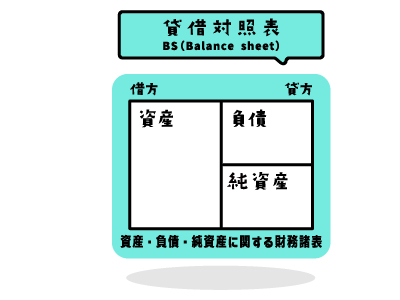

貸方は、資金の調達源泉です。

自己資本が純資産です。

純資産は、資本金や利益剰余金(利益の蓄積)となります。よく内部留保という言葉を聞きますが、利益剰余金のことを言います。

内部留保が溜まっているので配当として出せと言われます。また現預金のことだと思っている方もいますが、実際は借方項目を見ないと分かりません。内容は、決算書を見ないと分かりません。現預金、売掛金、固定資産、投資等のどれかになっています。

利益剰余金≠現預金です。

他人資本が負債です。

負債は、企業外部から調達した資金で、銀行からの借入金、役員からの借入金、買掛金等、保証金の預り金、源泉や住民税の預り金となっています。

借方は、資産の運用形態です。

資産は、調達した資金が何に変わったかを見ていきます。

主に、現預金、売掛金の債権、固定資産、投資等に変わっています。

この辺は、財務諸表論や簿記論、日商簿記でみっちり学習します。最初の頃は、借方、貸方はどっちと迷います。私も迷いますので、「かりかた」「かしかた」で「り」が左にながれていくので左側、「し」が右に流れていくので右側と覚えています。

仕訳でどっちがどっちと分からなくなった場合には、「左側」「右側」と言ってくれても大丈夫です。

自己資本比率とは?

自己資本比率=自己資本/総資本 ×100

総資産のうちに、自己資本の占める割合のことをいいます。

いきなり、自己資本比率を上げるのでは、5年後、10年後と目標値を立てていきましょう。

(業種により求める自己資本比率が変わってきます。)

(会社が成長期、安定期、衰退期によっても求める自己資本比率が違ってきます。)

自己資本比率を上げていくには、利益を出していくことが重要です。

納税後の金額(税引き後当期純利益)が利益剰余金になってきます。そのために、経営計画書の作成が必要となってきます。

当事務所では、関与先の黒字決算の実現のために社長との話を重視しています。

月次決算を行い、利益管理をして、適正納税を行い、会社を発展していくことを目指しています。

メモ

興味がありましたら、ご連絡ください。電話番号06-6607-6006

事務所の所在地は、地下鉄「あびこ駅」から南に2分の場所にあります。

自己資本比率(金融業・保険業を除く)で資本金1000万円~1億円未満 42.2%です。

四半期別法人企業統計調査(令和4年4月~6月期)結果の概要より