お客さんからよくある質問で確認してほしい質問を選びました。

インボイス制度といっても、消費税法の一部分です。

売上に係る消費税額から、仕入に係る消費税額を控除(仕入税額控除)をし、その差引税額を納税するという消費税法の原則は変わりません。

仕入税額控除の要件は、一定の事項が記載された帳簿及び請求書の保存です。

もう少し消費税の計算を詳しく知りたい方は、内部研修の6月号へ

インボイス制度を理解するにあたり「帳簿」「請求書」どちらのことを話しているのかを理解をすることが重要。

このどのあたりを話しているかを確認しないと本当に間違ってしまいます。(お客さんと話をしていても途中確認をとったりします。)

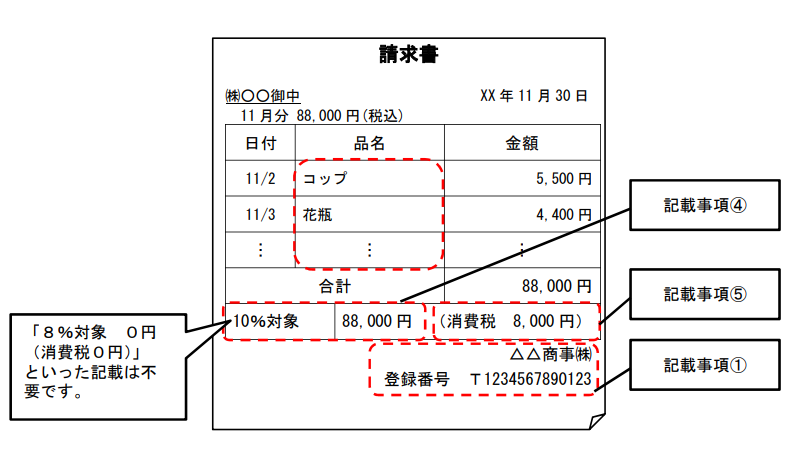

Q この請求書のフォームで問題ないですか?(一番多い質問です。)

A 問題ありません。この請求書の図は国税庁のホーム-ページから抜きだした画像です。最近は、このような質問が多くなってきています。

請求書や領収書のフォームは特に指定されていません。下記の適格請求書の要件を満たしていればOKです。

上の請求書は、軽減税率の適用対象となる商品がない場合の見本です。

現在、お客さんのところに送られてくる請求書を確認すると登録番号は入っていませんが、それ以外は適格請求書に合致したものとなっています。

登録番号がすでに分かっている場合は、開始前でも記載していても問題ありません。

記載事項④は税抜表示でもOKです。

適格請求書(令和5年10月1日~)

適格請求書(インボイス)とは次の事項が記載された書類(請求書、納品書、領収書、レシート等)

チェックリスト

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 課税資産の譲渡等を行った年月日

- 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、その旨)

- 税率ごとに区分した課税資産の譲渡等の税抜価額又は税込価額の合計額及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

適格請求書の保存は、一の書類のみで全ての記載事項を満たす必要はなく、交付された複数の書類相互の関連が明確であり、適格請求書の交付対象となる取引内容を正確に認識できる方法で交付されていれば、その複数の書類の全体により適格請求書の記載事項を満たすことになります。

現在は、区分記載請求書等(令和元年10月1日~令和5年9月30日までの間)

軽減税率対象商品のものと、通常の10%の税率のものに区分して税込金額

チェックリスト

- 書類の作成者の氏名又は名称

- 課税資産の譲渡等を行った年月日

- 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、その旨)

- 税率ごとに合計した課税資産の譲渡等の税込価額

- 書類の交付を受ける事業者の氏名又は名称

この区分記載請求書等の期間でも、適格請求書として必要な事項が記載されている請求書等については、区分記載請求書等として必要な事項が記載されていることとなります。

スーパーなどでは、登録番号がまだ記載されていませんが、それ以外の項目は適格請求書に合わせた請求書になっています。(問43参照)

小売業などの不特定かつ多数の者に発行する場合には、適格簡易請求書を交付することが出来ます。(問47参照)

TKCの伝票システムは(課税仕入れの記載要件)

上記の方で、「請求書」のことを話しました。何度も言います。仕入税額控除の要件は、一定の事項が記載された帳簿及び請求書の保存です。

次は、もうひとつの要件である一定事項が記載された帳簿についての説明をします。

結論からいいますと、現在の記載事項と変更がありません。

帳簿の記載では、下記の項目をしっかり入れないとなりません。(仕入税額控除の要件)

帳簿の記載要件

- 課税仕入れの相手方の氏名又は名称 (相手方の登録番号の記載は不要)

- 課税仕入れを行った年月日

- 課税仕入れに係る資産又は役務内容

- 課税仕入れに係る支払対価の額

登録番号は現在のところ記載要件にはなっていません。

ただ、令和5年10月からインボイス制度が始まり、消費税の申告書を作成するときに、免税事業者からの仕入については経過措置があります。

そのことを認識するために、TKCのシステムでは課税区分を細分化しています。

よって登録番号は記載する必要はないですが、本当に適格請求書の発行要件に該当するかをインターネットでつなげて存在するかどうかを調べるために

取引先の登録時に記載するようになっています。

税理士法人マークスは、8割方のお客さんがTKCのFXシリーズを使っています。

他の会計ソフトでは、主に弥生会計を使っています。(年一の関与先、個人や消費税が免税事業者)

(弥生会計だと、私が知っているところですと摘要欄にすべてを記載するので記載スペースが少なすぎる)

この入力欄が問題ありだと思っています。

(上記の冊子は、事務所からお渡しした冊子です。ここにも分かりやすく解説しています。)

今も帳簿入力時の記載事項は変わりません。消費税の計算方法も、割戻方式で行こうと考えていますので、違和感はありません。

今でもそうですか、TKCシステムでは上記の必要な事項を入力をしていない場合、確認のメッセージが上がります。

もちろん、間違えて入力した場合は、そのまま通ってしまいます。

(入力内容を見ているわけではなく、必要な個所に入力されているかを見ています。)

(記載内容については、当事務所が監査に伺い領収書や請求書を見て確認します。お客さんの仕訳数によってはすべてを見ることは出来ませんが、

違和感があると感じた場合や通常出てきていない勘定科目については内容をお聞きすることがあります。)

その仕訳の内容や消費税の課税区分に問題ないかを確認するのが、我々の仕事です。(巡回監査の一部分です。)

仕入税額の割戻計算の表示

適格請求等保存方式で何が大変になるかというと?

帳簿の記載事項は変わらないのですが、消費税を集計するために適格請求書を発行先からの仕入れなのか。適格請求書が無くても、帳簿の保存でOKの仕入れなのか。

免税事業者からの仕入れか。それが正しいく入力出来ているかをチェックするのに時間がかかるようになります。

仕入だけではありません。請求書を発行する側も間違えた場合は再度作り直し請求書を再発行しなければなりません。

確認する作業量が増えてきます。(そのためにクラウド化やシステム化を推進しています。)

適格請求書発行事業者になるには、届出が必要です。

適格請求書を発行するためには、適格請求書発行事業者になる必要があります。納税地を所轄する税務署長に登録申請書を提出する必要があります。(そこで登録番号が発行されます。)

即時発行ではなく、時間を要します。9月30日公表資料によりますとe-TAXで約3週間、書面提出で約1か月半かかります。

税理士法人マークスでは、令和4年4月に必要なお客さんはまとめて申請をしました。今は随時行っています。

次回のインボイス制度を取り上げるときに「免税事業者についての対策」について解説します。

私が興味を持ち、みなさんに確認してほしいQ&Aです。

国税庁から出ている「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」があります。

(令和4年4月改訂) 質問は101問あり、117ページ分あります。

16の項目を読んでほしいと思っています。

国税庁のインボイス制度に関するQ&A目次一覧

(スマートフォンですと、全文表示される場合もあります。)

問1 適格請求書等保存方式の概要を教えてください?

問7 令和5年10月1日から登録を受けるためには、いつまでに登録申請書を提出すればよいのか?

問11 現在免税事業者ですが「適格請求書発行事業者」の登録をした方がいいか?

問14 適格請求書発行事業者の登録を取りやめたい場合の手続きは?

問18 適格請求書発行事業者が免税事業者となる場合はどうなるのか?

問60 軽減税率の適用対象となる商品がない場合の請求書はどのようにしたら良いですか?

問62 令和5年9月30日以前の請求書への登録番号の記載しても問題ありませんか?

問64 適格請求書等の写しの保存は、交付した書類を複写したものですか?

問68、87 適格請求書等保存方式の下での仕入税額控除の要件を教えてください?

問29、30、76 交付した、交付を受けた適格請求書に誤りがあった場合の対応はどうなるのですか?

コメント もし、誤りがあった場合には、発行側に修正してもらう。

(インボイス制度前では、自ら追加や修正することが出来ました。)

問78 お客様の立替金払いをした場合の取り扱いはどうなるのか?

問79 口座振替・口座振込による家賃の支払は、インボイスはどうなりますか?

問32、82 帳簿のみの保存で仕入税額控除が認められる場合はどんな場合ですか?

問86 社員に支給する通勤手当は、仕入税額控除を行うことは出来ないのですか?

問33、34、83 公共交通機関による旅客の運送について教えてください?

コメント 3万円未満は、帳簿のみの保存でOK。3万円以上は適格請求書の保存が必要

問101 免税事業者からの課税仕入れに係る経過措置を適用する場合を教えてください?