8月になりました。暑い日が続きます。

事務所通信で取り上げたトピックスから違った視点から補足説明を行っていきます。

金融 金融機関との信頼関係は決算資料の提供です。

金融機関から資金を融資してもらうには、資料を渡して自社の現状を報告することが重要です。

(決算書や試算表を渡して現状を報告する。)

この決算書や月次試算表のデータを金融機関に電子で送付するサービスがあります。

そのシステムが「TKCモニタリング情報サービス®」です。税理士法人マークスでは令和2年から力を入れています。銀行借入や日本政策金融公庫からの借入がある関与先さんにはこのシステムを説明して、決算書の電子データで送るようにしています。

今では、「金融機関にも決算データを送っておきますね。」と確認を取ったのちに手続きをします。

よってお客さんが決算書を送る必要もなければ、会計事務所に銀行に決算書を送ってといてという連絡も必要ありません。

便利な機能を使ってみたい場合は、担当者に声をかけてみてください。

注意 このサービスは、TKCシステムのFXシリーズを使っているお客さんで、金融機関の借入があるところへの提供となります。

費用は、無料です。

現在対応できている金融機関は(信用金庫、信用組合は大阪を所在するところのみ)

令和6年7月末現在

| 大阪府の場合 | 全体的なレベル | |

| 都市銀行・政府系 | すべて可能 | 10/10 |

| 地銀 | 東京スター銀行以外の銀行はすべてOK | 98/99 |

| 信用金庫 | 大阪厚生信用金庫以外の信用金庫はすべてOK | 247/254 |

| 信用組合 | のぞみ信用組合のみ | 73/130 → 75/129 |

金融機関に送られるデータはこちらとなります。

基本帳表はこちらです。

基本帳表

税理士法人マークスでの対応は、基本帳表のほかにオプションで以下の資料も要請があれば送付しています。

税理士法人マークスでの過去の送付資料によれば以下の資料を添付しているお客さんが多いです。

オプション提出

月次試算表提供サービスも無料で行っています。

毎月銀行に試算表を送りたい希望がありましたら、担当者に「銀行へ月次試算表の伝送してください。」と伝えて頂ければ設定可能です。

事務所の案内 書面添付

税理士法人マークスでは、ホームページに書かれているように「添付書面」も重点的に行っています。所内のホームページでは「書面添付」と言っています。

この作成データを銀行に添付することにより、銀行でも決算書の差異等が分かり、内容理解が深まります。

書面添付とは、税理士に与えられた報告書です。作成するのは担当者ですが、税理士の最終チェックが入ります。顕著の増減項目や確認した点を記載しています。

(税理士法第33条の2)

税理士法人マークスが顧問契約で大切にしていることのひとつにこの添付書面があります。

税務 電子取引データの保存の実務3

保存には法令に定められた要件を満たす必要があります。

電子取引データの保存要件は、電子帳簿保存法ところに書かれています。 領収書・請求書は電子で保存する時代がやってきます。まずは該当するかどうか調べてみませんか? 05電子取引チェックシート_20220221 3つのポイント 1 電子帳簿書類の保存 電子的に ... 続きを見る

電子帳簿保存法

チェックリスト

真実性では

- 発信者側でタイムスタンプを付す方法

- 受信者側で速やかにタイムスタンプを付す方法

- データの訂正削除を行った場合にその記録が残るシステムまたは訂正削除ができないシステムを利用する方法

- 事務処理規定を設け正当な理由のない訂正削除を防止する方法

このうち4方法のうちいずれか一つが必要となってきます。

TKCシステムの電子取引データを保存する「証憑保存機能」があります。

任意のスキャナ保存にも対応しています。

このシステムを使うと、「受信者側で、速やかにタイムスタンプを付す方法」と「データの訂正削除を行った場合にその記録が残るシステムまたは訂正削除ができないシステムを利用する方法」に該当します。

「証憑保存機能」のシステム料は有料となっています。(消費税抜き)

証憑保存に時間短縮ができるお勧めな専用スキャナーがあります。

税理士法人マークスでも、TKCを通して購入することができます。

当事務所には、iX500(2015年販売)しかありませんが、これでも十分早いです。今回紹介する商品は2021年の秋に出た商品で、性能がアップしています。

購入を迷われている方は、一度ご相談ください。

保存期間は

法人事業者の場合 7年間

個人事業者の場合 5年間

欠損金の繰越控除をする法人は、最長で10年間の保存が必要です。

検索性は

日付、金額、取引先名で検索できるようにすることが重要になってきます。

- 取引年月日その他の日付、取引金額、取引先による検索

- 日付または金額の範囲指定による検索

- 2つ以上の任意の記録項目を組み合わせた検索

可視性は

見読可能装置(PC,ディスプレイ、プリンタ)の備付、整然、明瞭、速やかな出力が出来ること

まとめ

今回の記事は電子取引データのため、インターネットバンキングでの振込やメールでの請求書については、PDFか画像のままの保存になります。

もし、自社での保存ならばPDFのデータファイル名に日付・相手先・金額を入力するなどして検索性要件を満たなさないとなりません。

もし、専用の保存システムを使わないとなると「電子取引データの訂正および削除の防止に関する事務処理規定」が必要となります。

ただ、正直言って規定があっても間違って削除してしまうこともありますよね。

ゴミ箱にデータが入っている場合はいいですが、そのまま消えしまうと痛いですね。

こちら側が、電子化を望んでいなくても取引先が紙による請求書から電子請求書に変わった場合には、それは電子取引データになり、電子取引データでの保存になります。

(令和6年1月1日から強制)

令和5年10月からインボイス制度が始まると同時に、電子インボイスへの変更になると予測されます。そうなると、仕入先には電子データで送るように言ってくると思います。

(現状、消費税法では紙での保存が必要なため、紙ベースでの請求書になっています。)

社内ルールでの見直しを

これを機に、任意ではありますがスキャナ保存も一緒に考えてみてはいかがでしょうか。

令和4年1月1日より前は保存手続きが大変でしたが、今後は保存手続きが緩和されてやりやすくなっています。

任意のスキャナ保存について

緩和されたスキャナ保存です。これによりお客さんに勧めやすくなったのは以下の改正点があったためです。

- 事前の税務署への承認申請が廃止

- 原本とスキャナ画像との同一性チェックの廃止

- タイプスタンプの付与期間を最長2か月と概ね7営業日以内に統一

(お客さんが制度を理解していないまま、税務署へ承認申請をすることと、この制度を行うのにあたって、タイムスタンプ等の費用や人がチェックすることで時間が取られることが分かっていたので、勧めていませんでした。)

始めるにあたって、特別な手続きが要らないのが楽です。すべてのことに当てはまりますが、一番しんどいのは申請書類の作成です。この部分が無くなっただけでもありがたいです。

以下の資料が分かりやすくなっています。

電子取引への対応 | すぐ分かる!電子帳簿保存法対応ガイド | TKCグループ

タイムスタンプとは

https://www.soumu.go.jp/main_sosiki/joho_tsusin/security/basic/structure/05.html

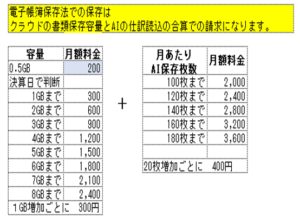

証憑保存機能の料金表

当事務所の「証憑保存機能」の費用は以下となります。

下記の料金表は、税抜き表示となっています。AIを使った方が「取引名」「取引日」「取引金額」を正しく読み込む確率が高くなりますが、

AI機能を使わなくてもスキャンしたあとに、漏れているところや読込ミスがあったところを修正して保存することは可能です。

(費用を抑えたい場合は、AI読込機能を使わずに行うことで安くなります。「手間」と「費用」のトレードオフの関係になります。)

役員と会社の取引②

金銭の消費貸借には必ず契約書を作成しよう。

役員と会社との金銭や不動産の貸し借りなどは注意が必要

お客さんによっては二つのパターンがあります。

- 会社の資金繰りが悪くて、社長が会社に現預金を貸す場合

- 社長が役員報酬以外にも、資金が不足しているため会社から現預金を借りる場合

この場合、国税庁のタックスアンサー 「2606 金銭を貸し付けたとき」金銭を無利息または低い利息で貸し付けたとき)に従って計算します。

場合によっては、役員に対する経済的利益の供与として役員給与とすることもあります。