損益分岐点が分かると何ができるのか?

利益が出ていても、

資金繰りが苦しくなる会社は少なくありません。

社長が把握すべき数字は、

単なる売上高ではなく

「いくら売れば利益が出るのか」

という損益分岐点です。

今回は経営判断に役立つ

損益分岐点の考え方を分かりやすく解説します。

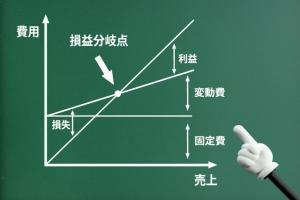

収支分岐点を図で示すと以下の通りです。

損益分岐点が分かると何ができるのか?

分かること

- 売上目標が明確になる

- 値引きしても大丈夫か判断できる

- 人を採用しても利益が残るか分かる

- 借入返済に耐えられるか分かる

そこで利益が出るようにする一つの指標が、損益分岐点売上高があります。

利益がゼロになるような売上高です。上の図でいくと交点になります。

変動損益計算書を使って計算します。(決算書からでも可能です。)

売上高=変動費+固定費

商品を1個販売した場合にどのくらいの利益が残りますか。

その利益を足した販売数量と一致する固定費を計算します。

計算式 売上高ー変動費ー固定費=0

売上高ー変動費=原価利益(粗利益)といいます。

粗利益ー固定費=0

※粗利益=売上高×粗利益率

売上高=固定費/粗利益率

忘れるとこのように考えています。

これは、あくまでも利益計算で使う資料です。

もう少し難しくしたのが、資金収支分岐点売上高は、収入と支出が均衡する売上高です。

固定費-減価償却費+保険積立金+1年間の借入金返済額+法人税額等=限界利益

限界利益=売上高×限界利益率

固定費-減価償却費+保険積立金+1年間の借入金返済額+法人税額等=売上高×限界利益率

売上高=(固定費ー限界償却費+保険積立金+1年間の借入金返済額+法人税額等)/限界利益率

固定費に収支費用を何を入れるかによって変わります。

納税資金も加味するか。借入金のみだけ考えればいいという考え方もあり、ひとつの参考値です。

(もし、詳細のことは担当者にお聞きください。)

この収支分岐点売上高を目標売上として予算を作成することをお勧めします。

税理士法人マークスでもこの予算案の作成のお手伝いをすることが出来ます。

- 借入金の年間返済額を返済できる資金を作ることです。

- この返済額を返すには、どのくらいの利益が必要か。

目標利益を達成するために、粗利益額の増大やコスト見直しが重要となってきます。

設備投資や経営改善・経営革新にかかる費用、資産の売却・除却等を踏まえた設備投資計画を策定できます。

難しい式も細分化して問題点を発見することが出来ます。

上記では、「粗利益率」と「固定費」の話が出てきます。

粗利益率のアップのためには

| 売上単価のアップ | 売価の値上げ |

| 値引きの減少 | |

| 変動比率のダウン | 仕入単価/外注単価、仕入先の見直し |

| 材料使用量の削減 | |

| 外注の見直し(内製化) | |

| 不良品、ロスの削減 | |

| 販売ミックスの改善 | 限界利益率の高い商品へのシフト |

固定費ダウンのためには

| 不良資産の売却 | 償却資産税の減少、維持費の減少 |

| 交通費、交際費、広告費の見直し | |

| 予算比・前年比で上回っている経費の削減 | |

| 人件費の見直し | 外注費、無駄な会議の見直し、機械化、経理のクラウド化 |

| マネジメントの徹底を行い効率化 |

一方、逆の発想もあります。(攻めに行く考え方。)

多角経営を行っていく。

商品の原価率を上げて、薄利多売を行う。(限界利益率アップではなく、売上高の増加を考える。)

余剰の場所や資源を利用して新たな事業を行う。人に貸付を行う。

全国展開をするために、広告費に力を入れる。知名度を高める。

ネット販売に力を入れる。

支店の増設(固定費もかかってきます。)

AIを使い時間短縮。労働者の減少

内製化か外注化

ものごとを細分化して改善していくしかないです。

この場合は、どうなるかをシミュレーションして取捨選択していくしかないです。

1年後や1か月の目標売上と利益を考えることが重要です。

あなたの会社の収支分岐点は把握できていますか?

利益が出ていても、

- 借入返済

- 納税

- 設備投資

まで考えると、実際には売上が不足しているケースがあります。

税理士法人マークスでは、月次決算や予算管理を通じて、「あといくら売ればよいのか」を見える化しています。

お気軽にご相談ください。

私が経営を学ぶ中で影響を受けた一冊

損益分岐点を理解すると、次は

- どう利益を増やすか

- どう組織を成長させるか

という課題に向き合うことになります。

そこでおすすめしたいのがこの本です。

マネジメント 基本と原則

こんな社長におすすめです。

✓ 企業の目的の定義を考えたい

✓ 売上はあるが利益が残らない

✓ 社員が思うように動かない

✓ 経営者として成長したい

ドラッカーが語る経営の本質が学べる一冊です。

ライフシフト2

こんな方におすすめです。

✓ 人生100年時代をどう生きるか考えたい

✓ 事業承継を考えている

✓ 学び続ける経営者でありたい

未来の働き方と生き方を考えさせられる一冊です。

リンク

お問い合わせはこちらへ