4月と言えば、花見、進級、そして新社会人(フレッシュマン)の初々しい姿を思い出します。

また今月より学校ではマスクなしの生活になります。

「経理なんて、後でまとめてやればいい」 そう思っているなら、あなたの会社は今、視界ゼロで高速道路を走っているのと同じです。

多くの経営者が、1ヶ月前の「死んだ数字」を見て一喜一憂しています。

脇汗をかきながら通帳をめくり、領収書の山に埋もれ、 「今、会社にいくら残っているのか?」すら即答できない。

これでは、経営ではなく「ギャンブル」です。

今、私たちが推奨しているのは、単なる「効率化」ではありません。

社長の脳から「記帳のストレス」を削ぎ落とし、 「未来の数字」に100%集中できる環境を強制的に作ることです。

フィンテックを活用すれば、銀行データもカード明細も、 心臓が動くように勝手に吸い上げられ、仕訳が完了します。

スマホで領収書を撮った瞬間、経理の仕事は終わります。

「作業」に時間を溶かすのはもう終わりにしませんか?

私たちが提供するのは、記帳代行という「依存」ではなく、 黒字決算を自らの手で手繰り寄せる「自計化」という武器です。

インボイス制度や電子帳簿保存法という「業界の荒波」に飲み込まれる前に、 最新のクラウド武器を装備してください。

手遅れになる前に、経営の「視界」を取り戻しましょう。

クラウド化、電子取引、フィンテックは出来ていますか?

フィンテックとは、金融(ファイナンス)とテクノロジー(技術)を組み合わせた造語です。

ITを活用した革新的な金融サービスのことです。

マイクロソフト社から「Money」というソフトがありました。各銀行やクレジットの残高を一元管理できるソフトがありました。

しかも無料。当時は画期的なソフトでした。これもフィンテックです。私もかつてこのMoneyを利用していた時期がありました。

家計簿アプリでは「マネーフォワードME」を使っていました。

無料版は4社のみ提携、有料版ですと無制限の提携月額540円

(私は、銀行2社、証券会社1社、クレジッド1社の無料版使用しています。)

(データの更新が遅いと思いますが、無料版なので仕方ないことです。)

個別にアプリを落し込み、残高チェックを行っています。

あと、これから紹介する「Moneytree」にも家計簿アプリがあります。

広告表示が非表示で保存も無制限でできるのが魅力的です。

(アプリは入れていませんが、こちらもいいアプリだと思います。)

このようなソフトはどれか一つ設定してしまうと、なかなか変更が難しくなってきます。

理由としては、解約がめんどくさい。また次のやり方を覚えなければならない。今のままでも不都合がない等です。

そのことを理解しているので、最初に選んで頂けるように「クラウド会計ソフト」FXクラウドをもっと分かりやすく説明しています。

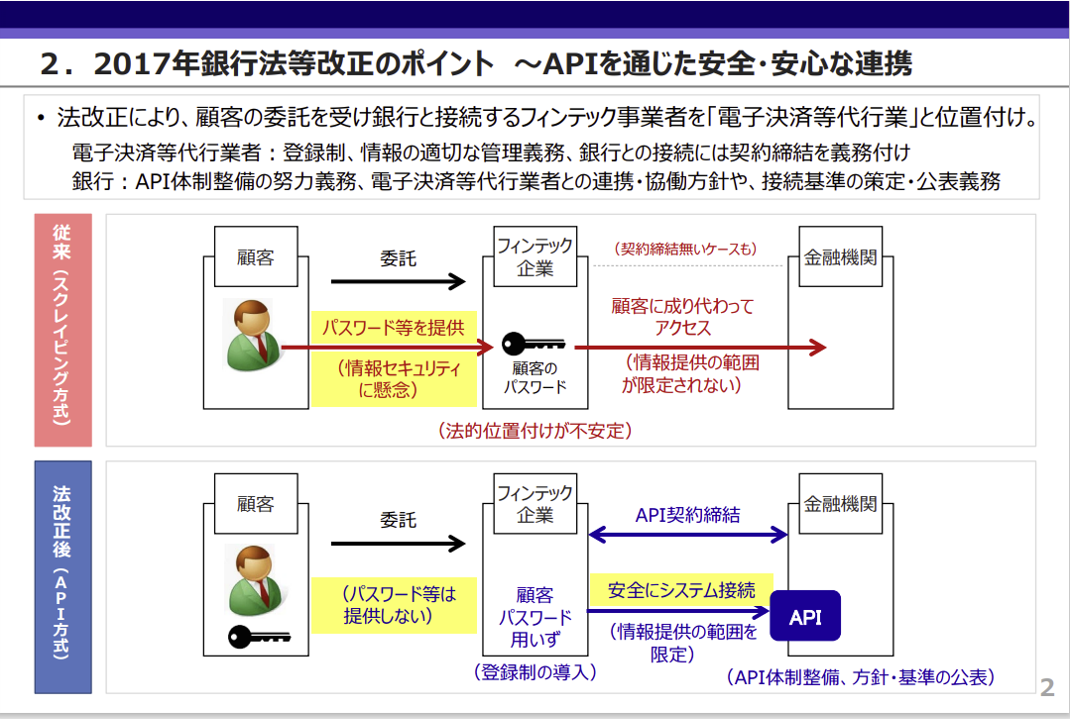

銀行やクレジット会社のデータの利用を安全に行うシステムが、APIシステムです。

(下記の表に、安全性の説明をしています。)

フィンテックにより何が変わったか?

時間短縮が大きいです。

何度もいいます。時間短縮に効果的です。

ネットバンキングやインターネットで振込や残高明細が確認出来ることは大きいです。

ネットで出来るようになったため、銀行の支店数も少なくなってきています。

時間短縮:ネットバンキングの普及が時間短縮をもらたらし、そして銀行の窓口も減ってきました。

独身時代、月末に給与振込があったらすぐに、家賃の振込手続きのために銀行のATMに行っていました。

月末の銀行は、支払いのためにATMのラインはかなりの長蛇の列でした。

私の記憶では2000年以降ですが、ネットバンキングが出来るようになり、パソコン上から家賃の振込ができるようになりました。

これにより、ATMの前に並ばなくなりました。(個人はネットバンキング無料)これによりいかに時間短縮になったか。

また手数料はかかりますが、現金引出はコンビニにあるATMでいつでも引出ができるようになりました。

山崎豊子氏の「華麗なる一族」ではないが、この25年間に都銀、地銀を含めてかなりの合併や倒産がありました。

今はネット専用銀行が出てきて、店舗を持たない銀行が増えてきています。

ここ「あびこ」でも、25年前は大和銀行、静岡銀行、幸福銀行、三和銀行と多くの銀行がありました。(記憶による)

今、地下鉄あびこ駅周辺で窓口業務を行っているのは、「りそな銀行」「関西みらい銀行」「郵便局」のみです。

関西みらい銀行はりそな銀行と同じ場所を使っています。

APIシステムとは何?

上記の資料は、オープンAPIに対する銀行界の取り組み 2019年10月18日

首相官邸の政策会議「FinTech/キャッシュレス化」会合の資料より抜粋しました。

フィンテック会社に、銀行等のパスワードを提供しないことと情報提供の範囲を限定をしています。

金融庁_改正銀行法(電子決済等代行業)パンフレット 金融庁より

TKCと連動しているマネーツリー株式会社は、平成30年12月27日に登録を受けました。

最初に登録した事業者はフリー株式会社です。平成30年9月26日に登録を受けました。

データを受信すると入力が楽になる!!

インターネットバンキングやクレジットカード、一部の電子マネーの取引データを自動受信し、

FXクラウド会計に取り組むことで経理事務の省力化が可能です。

TKCの会計ソフトの正式名称が「銀行信販データ受信機能」です。

所内やTKCでは、この機能を略して「フィンテック」と呼んでいます。

TKCの会計ソフトの「銀行信販データ受信機能」の推進について

このシステムは、2016(平成28)年6月1日からサービスが開始されました。

事務所では2020年頃から本格的に推進していっています。

使用するための必須条件

① インターネット環境がある。

② インターネットバンキング(有料 金額は銀行による)やクレジットカード情報をWEB上でも見ることができる

説明図に示してあるAPI機能を使うことによって、銀行データを受信しています。また安全性を高めています。

導入は銀行1件から

最初からすべて完璧にする必要はありません。

まずは、取引の仕訳が一定である銀行口座から始めてみてはいかがでしょうか?

慣れてきたら、少しずつ銀行・クレジッドを増やしていったらどうでしょうか。

セキュリティは大丈夫なのか?

振込が勝手に出来るということはないです。安全といえば安全です。

この機能は、入出金データの自動受信のみです。入出金の機能はりません。

電子証明書を登録することで、インターネットバンキングの利用できるパソコンを限定されています。

入出金処理を行えない「閲覧用ID」の登録・設定ができます。

TKCシステムの、電子決済等代行業は、下図の象のマークのマネーツリー株式会社を利用して、共同開発で行っています。

(現在は、木のマークに変わっています。)

今回の説明は導入部分ですので、もっと詳しく知りたい方は担当者にお尋ねしてみてください。

利用開始にあたっては、お客様と電子決済等代行業(フィンテック事業者)のマネーツリー株式会社との利用規約に同意を頂いています。

TKCの「銀行信販データ受信機能」の特徴

- 銀行信販データの自動受信機能(入力時間が短縮できます)

- 仕訳の二重計上防止機能(同じ仕訳が出てきた場合に、チェックが入ります)

- 仕訳元の銀行信販データの確認機能(仕訳の下にIB(インターネットバンキングの略)データがあり受信内容確認可能)

- 銀行口座の実際残高と帳簿残高の検証機能(現在の金額の差異が分かります)

- 仕訳ルールの学習機能(一度登録した取引は、2度目は自動的に仕訳計上)

税理士法人マークスが全面的にバックアップします。

もし担当者が接続ができない出来ない場合には、TKCのシステム担当者とに依頼してセッティングを行います。

なお、このデータ受信機能の利用は無料となっています。(レンタル料に標準設定させれています。)

ただこのシステムを利用するにあたって、「インターネット環境であるための費用」と「インターネットバンキングの費用」が必要となります。

最初のうちは、どのようになっているかが分からなかったですが、いろんなところを触るうちにこちらもだいぶ慣れてきました。

銀行によっては、再接続が必要な時もありますが、慣れてきたのでビビらないようになりました。

システム導入のために所内研修を行っています。(7つの習慣 刃を研ぐ )

税理士法人マークスで研修について

私がみなさんにお勧めしたい本に「7つの習慣」があります。

この第七の習慣 刃を研ぐです。手許にある本は20年前の本で初版です。今でも大切に持っています。

第一原則は「主体性を発揮する」です。何か悪いことがあると人のせいにしていませんか。

意識して物事を行うときは、主語に「私は・・・」というように意識して見てください。

また人の発言を聞いてみると主語が誰であるかを認識してみませんか。

この第7原則は、刃を研ぐです。

今は必要でないかもしれませんが、いつでも出来るように準備しておくことが重要です。